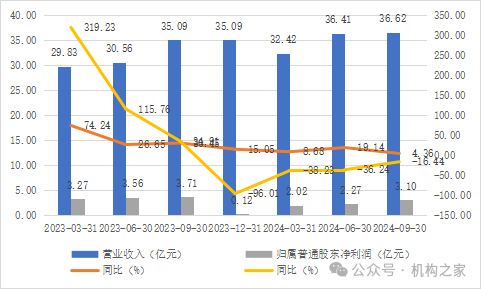

2024年11月26日,乐信(NASDAQ:LX)公布了2024年第三季度未经审计的财务事迹。数据泄露,公司第三季度营收为36.62亿元,同比增长4.4%,高于旧年同期的35.09亿元;然而,净利润为3.1亿元,同比下落16.3%,已连气儿四个季度出现“增收不增利”的趋势。

在贷款业务方面,乐信第三季度贷款披发总数约为东谈主民币510亿元,同比下落19.5%。与此同期,未偿还贷款余额降至东谈主民币1,112亿元,同比下落7.8%。活跃用户方面,2024年第三季度使用公司贷款居品的用户数为430万,同比下落11.4%,低于2023年第三季度的490万。此外,分期电商平台劳动收入为东谈主民币8.27亿元,较旧年同期的东谈主民币13.81亿元大幅下落40.1%。

空洞来看,乐信在贷款披发总数、未偿还贷款余额、活跃用户数及分期电商平台劳动等方面均出现了不同进度的下滑,且已连气儿四个季度出现“增收不增压力。此外,黑猫投诉平台泄露,乐信旗下分期乐累计投诉量高达87,093条,其中充斥着对率领贷款和暴力催收的指控,大学生群体层见错出,这似乎与公司首创东谈主肖文杰所标榜的“不坑年青东谈主”的信条各异。

增收不增利,钞票质料恶化,90天+拖欠率达3.7%

乐信成立于2013年10月,总部位于深圳,领先从校园分期市集起步,告成蚁集了用户后将其导流至借钱分期业务。跟着互联网金融行业的快速变迁,乐信履历了屡次转型,现在旗下除了“分期乐”外,还领有“乐花卡”、“买吖”、“云犀科技”和“乐信普惠”等多个居品。公司主要通过其数字科技平台提供信贷撮合劳动,流通耗尽者与金融机构,同期通过技能赋能劳动和分期电商平台知足用户的耗尽和金融需求。

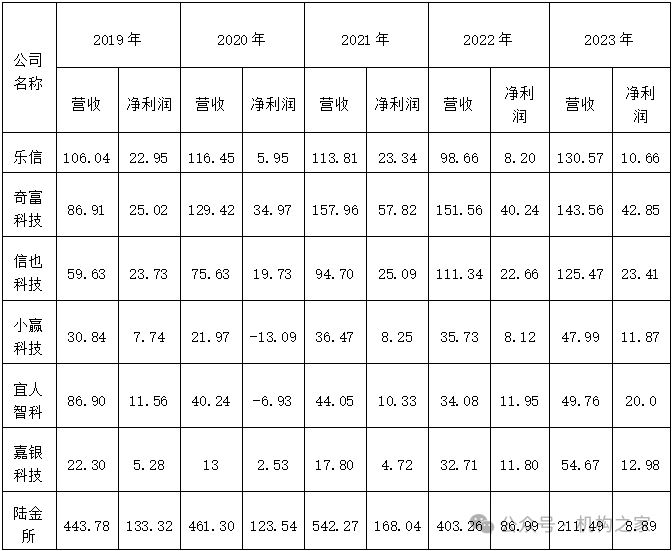

动作互联网金融科技行业的头部企业,乐信曾一度在行业中处于跳跃地位。然而,连年来跟着行业洗牌和竞争加重,乐信缓缓“掉队”。2019年,乐信杀青交易收入106.04亿元,同比增长39.58%;净利润22.95亿元,同比增长16.04%。其时,乐信的营收在上市互联网金融公司中排行第一,净利润位居第四。但是在2022年,乐信的交易收入同比下落13.31%,降至98.66亿元,排行也下滑至第四;包摄于世俗鼓励的净利润为8.20亿元,同比大幅下落64.88%。尽管2023年乐信的交易收入回升至130.57亿元,同比增长32.24%,净利润为10.66亿元,同比增长30%,但其净利润已下滑至行业第五位。

单元:亿元

图上市互金公司交易收入和净利润。

数据开首:wind。

自2023年第四季度以来,乐信连气儿四个季度出现“增收不增利”的情况。具体而言,2023年第四季度乐信交易收入为35.09亿元,同比增长15.1%;然而净利润仅为1210万元,同比下落96%。2024年第一季度交易收入为32.42亿元,同比增长8.7%;净利润为2.02亿元,同比下落38.4%。尽管第二季度和第三季度的交易收入继续增长,永别同比增长19.14%和4.36%,但净利润却抓续下滑,第二季度同比下落36.3%,第三季度同比下落16.44%。

图乐信近几个季度交易收入和包摄世俗鼓励净利润。

数据开首:乐信财报。

在主交易务方面,乐信的信贷撮合劳动仍然占据着中枢性位。然而,跟着主交易务增速缓慢驰非中枢业务增长乏力,举座收入增速有所减缓。限制2024年9月30日,信贷撮合业务的主营收入占总收入的44.59%,较2023年的38.31%和2022年的25.20%进一步普及,然而,业务增速却出现彰着下滑,从2023年的101.16%降至2024年的36.54%,标明该业务在边界化扩展方面的空间已缓缓受限。同期,其他业务收入的占比也呈现出下落趋势,从2022年的74.80%降至2024年的55.41%。其中,分期电商平台的交游额同比下落了40.1%,而技能赋能劳动的收入也同比下落了15.5%。

单元:亿元、%

表乐信交易收入组成。

数据开首:乐信财报。

乐信面对的本钱和用度压力相同拒接暴虐,尽管在钞票优化方面得到了一定推崇,但举座本钱适度恶果仍显不及。2024年9月30日,乐信的交易本钱占收入的64.42%,固然较2022年的69.24%有所下落,但全王人值照旧高达67.93亿元。主营本钱占比降至27.92%,标明钞票优化战略初见见效。然而,非主交易务的本钱,相配是分期电商平台的补贴,占比飞腾至36.49%,对举座本钱适度酿成了负面影响。此外,乐信的研发用度和营销用度开销仍然较高,永别占收入的4.05%和12.55%。尽管营销用度有所优化,但大边界促销行为和客户增长压力照旧使得用度适度难以得到履行性冲破。

此外,乐信的盈利才能抓续下落,尽管毛利率从2023年的34.56%普及至2024年的35.58%,但净利润率从2022年的8.37%和2023年的8.16%进一步下滑至7.00%,泄流露用度和拨备对利润的挤压照旧严重。非中枢业务毛利率偏低的问题尚未得到灵验改善,这也限制了乐信业务多元化对举座盈利质料的孝敬。

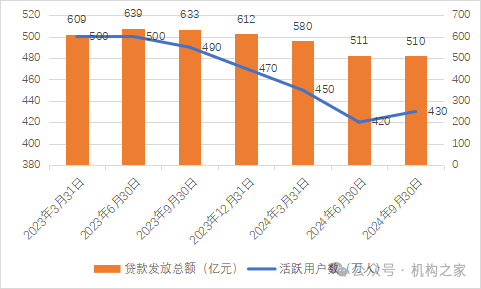

乐信在贷款披发总数和活跃用户数方面均出现了显贵下落。具体来看,贷款披发总数自2023年3月31日的609亿元起,固然在第二季度一度增长至639亿元,但而后抓续下滑,至2024年9月30日降至510亿元。活跃用户数方面,自2023年3月31日的500万东谈主起稳固减少,至2024年6月30日降至420万东谈主,尽管在2024年9月30日略有回升,达到了430万东谈主。

图乐信贷款披发总数和活跃用户数。

数据开首:乐信财报。

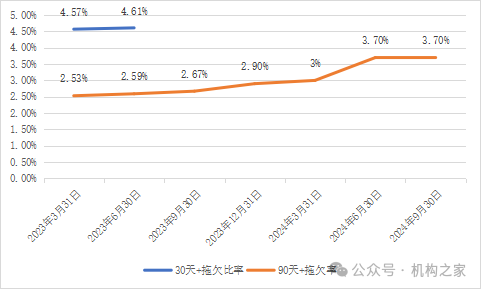

在钞票质料方面,乐信自2023年下半年以来也出现了彰着的恶化趋势。把柄乐信在2023年3月31日和6月30日表现的数据,其30天以上拖欠比率永别为4.57%和4.61%,抓续高于4.5%,然而自此之后,乐信未再表现30天以上拖欠比率的干通盘据,标明其果然情况可能愈加严峻。与此同期,90天以上拖欠比率也呈飞腾趋势,从2023年3月31日的2.53%飞腾至2024年6月30日的3.7%,进一步突显了公司在钞票质料处置上的庞大压力。

图乐信30天+拖欠比率和90天+拖欠率。

数据开首:乐信财报。

时常被爆暴力催收、率领贷款

在面对业务增长缓慢驰盈利压力的同期,乐信积极寻求挖掘新用户以缓解事迹窘境。然而,在这一进程中,乐信的展业东谈主员再次将眼神投向了在校大学生,以至出现了率领客户贷款以增多新用户的现象。跟着此类事件的时常发生,耗尽者投诉和负面公论也随之增多。

把柄黑猫投诉平台的数据,昔时30天内,乐信旗下的分期乐平台共收到投诉2,618条,但仅处理了993条。限制现在,平台累计投诉量已达87,093条,其中64,764条得到了处理。投诉内容主要集会在暴力催收、盗取用户信息、向不干系第三方催收以及率领贷款等问题,用户时常提到“侵扰”、“恐吓”、“绑架”等枢纽词。

其中,又名大学生投诉称,在其上大学时辰,分期乐通过短信不休向他实践平台,并稳固率领其进行贷款。由于高额利息的压力,最终导致他无法依期还款,一期未还清后便被动继续借钱,以此堕入了恶性轮回。

图黑猫投诉平台分期乐投诉信息。

数据开首:黑猫投诉平台。

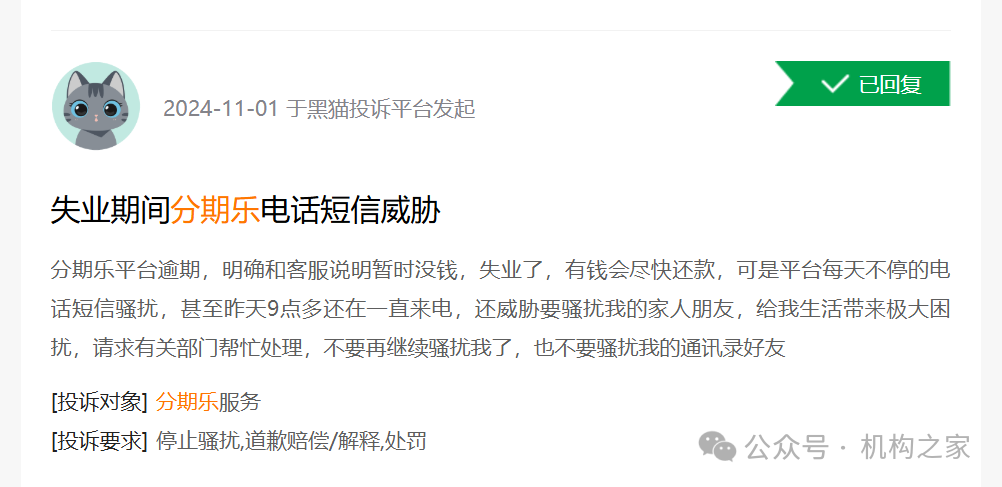

又有用户投诉称,由于休闲失去收入开首,未能依期在分期乐平台还款。该用户已向客服明确阐发我方暂时莫得还款才能,但本旨一朝有钱就会立即偿还。然而,平台仍然逐日不休通过电话和短信侵扰,以至恐吓要挟该用户的家东谈主和一又友。这种过度的催收行为给用户的生涯带来了极大的困扰和压力。

图黑猫投诉平台分期乐投诉信息。

数据开首:黑猫投诉平台。

此类事件并非乐信的个别现象。在多达8万条的投诉中,乐信用户的投诉集会在率领贷款和暴力催收方面,相配是率领大学生贷款并使其包袱印子钱的情况层见错出。如若这些指控属实,乐信的行为无疑是在“玩火”,一边诈欺贷款,一边暴力催收,这种行为显着与其首创东谈主肖文杰曾宣称的信条“坑年青东谈主,不在他的东谈主生选项里”以火去蛾中。如今,乐信再次将成见锁定大学生,尽管乐信宣称已聚首警方打击多个行恶团伙,但访佛事件照旧层出不穷,这与其首创东谈主标榜的谈德高地渐行渐远。

图中东谈主物系 肖文杰