文|尼力

股价破净之后,公司该奈何办?这是个问题。

11月15日,证监会发布《上市公司监管勾通第10 号——市值看护》。其中明确提议,耐久破净公司应当制定上市公司估值晋升规划,并经董事会审议后表露。

(起头:证监会官网)

就在11月13日的事迹阐发会上,沪农商行(601825.SH)也被问到这个问题。

看上去,公司给出的谜底洋洋纚纚,但具体怎么作念,又显得比较敷衍。

数据自满,诚然沪农商行股价已较低点反弹不少,但戒指11月20日,其市净率惟有0.65,仍处于耐久破净气象。

那么,沪农商行基本面究竟怎么?将来发展长进安在呢?

增速骤降

沪农商行全称是上海农村生意银行股份有限公司,是首家在农村信用社基础上改制诞生的省级股份制生意银行,2021年8月在上交所挂牌上市。

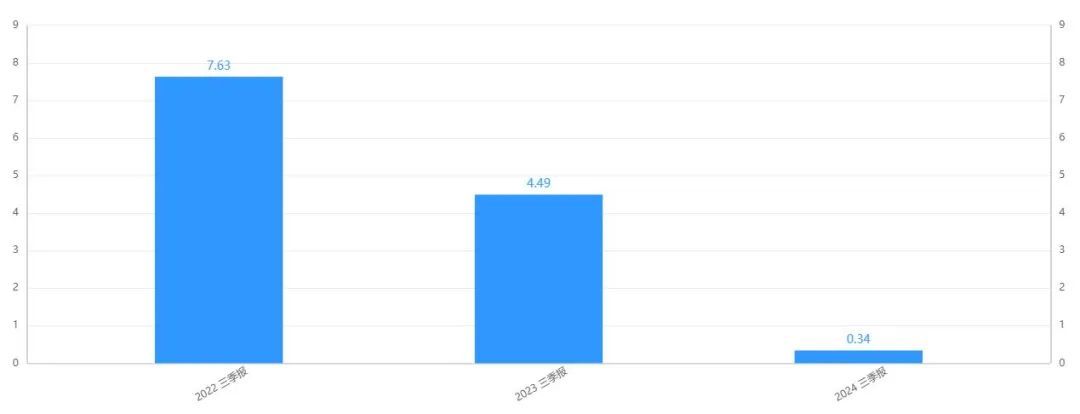

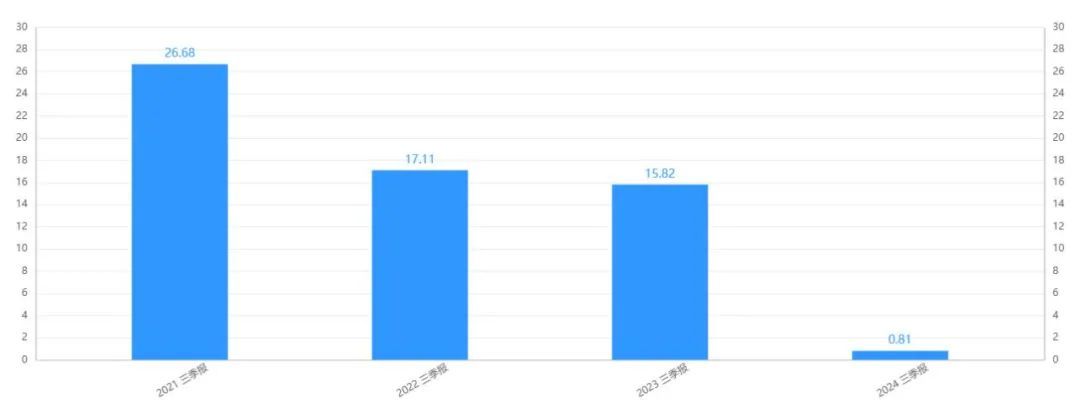

近几年,沪农商行营收和净利润增速显着放缓。

本年前三季度阐述愈加显着,营收增速仅为0.34%,净利润增速仅有0.81%,与前三年比较,呈现出断崖式下跌。

三季报营收增速对比图(单元%)

(起头:同花顺ifinD)

三季报归母净利润增速对比图(单元%)

(起头:同花顺ifinD)

如斯一来,本年四季度压力骤增,这是否意味着年度增长趋势将被冲破?现在尚未有谜底。

沪农商行的问题到底出在那处?

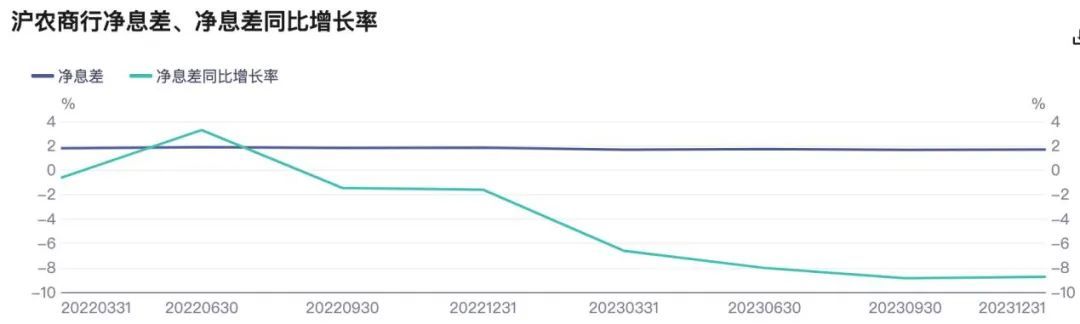

利息收入是银行的主要营收起头,沪农商行利润承压的一个过错原因是净息差收窄。前三季度,沪农商行利息净收入同比下跌约3%。

所谓净息差,是银行贷款利息收入和接纳进款利息开销之间的差额,利息净收入下跌,阐发利息收入的增长依然跟不上利息开销的增长。

(起头:同花顺ifinD)

天然,本年也不是惟有沪农商行一家靠近净息差收窄的环境压力。

那为什么偏巧沪农商行阐述更差呢?

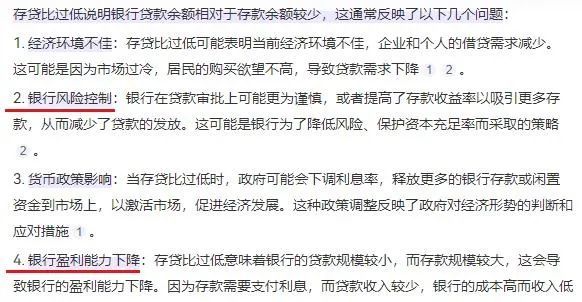

从资金期骗效果来看,沪农商行的阐述显着过期于同行。

沪农商行前三季度存贷比不到70%,不仅低于旧年同期,在上市农商行中亦然垫底水平。

(起头:公司三季报)

存贷比反应的是银即将进款革新为贷款的才略。该主义过低,一方面反应出银行在贷款审批上更为严慎,另一方面也阐发银行盈利才略不才降。

(起头:百度搜索)

值得安妥的是,沪农商行行为一家定位处事“三农”和小微企业的农村生意银行,房地产贷款却居高不下。最近三年,该行的房地产贷款占比,恒久看护在三成傍边。

前些年,关连部门一再压降房地产企业的风险,这个大趋势东说念主所共知。但沪农商行对此似乎置之不顾。

房地产业是不良贷款率最高的行业之一,在房地产行业全体承压的布景下,沪农商行并莫得放缓花式。2023年沪农商行在该行业的贷款余额有1047亿元,比较2022年末增多42亿元。

规划隐患

本色上,沪农商行还蕴含其它风险。

沪农商行前三季度保捏净利增长主要靠的黑白利息收入。其中的投资收益达到20亿元,同比增长约67%。

(起头:公司三季报)

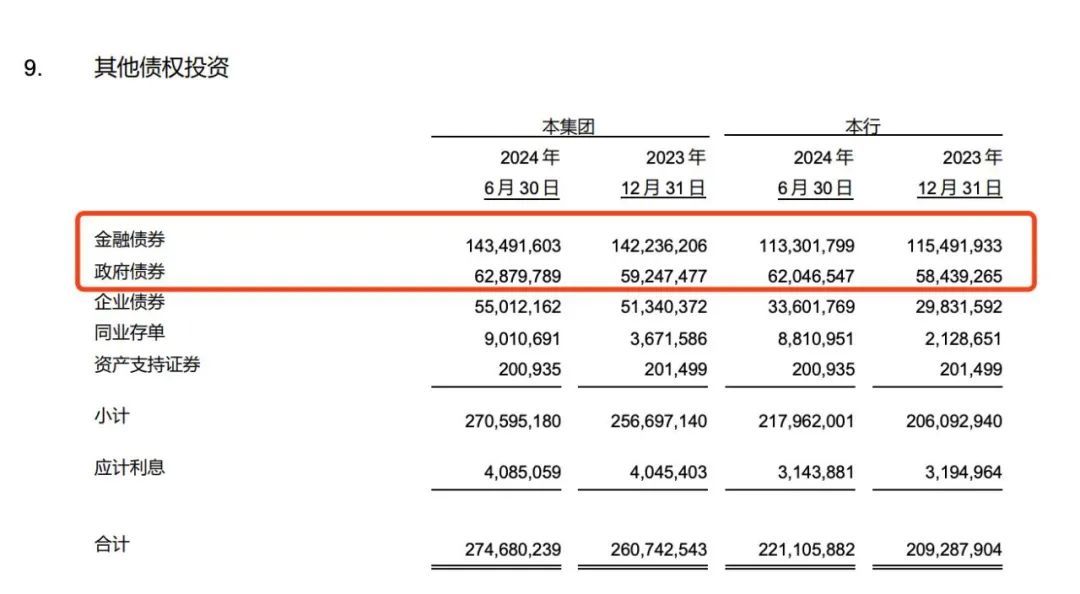

上半年财报自满,沪农商行投资总和达到5184亿元,其中,“其他债权投资” 界限最大,达2747亿元。具体来看,高风险、高答复的“金融债券”占到一半,达1435亿元。

(起头:公司三季报)

也即是说,沪农商行前三季度不到1%的净利增长 ,主要依靠的照旧容易受到阛阓波动影响的投资收益。

投资收益有靠天吃饭的特征,诚然对事迹增长能起到一定的临时守旧作用,但从耐久来看,这部分收益并不放心,难以捏续为营收增长提供有劲守旧。

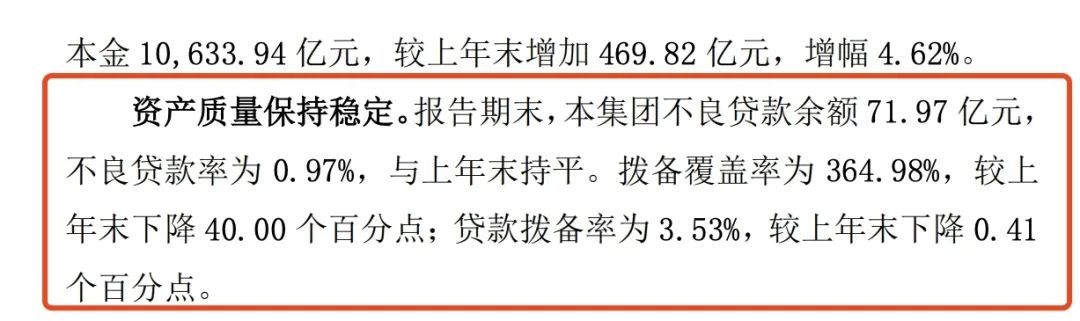

此外,沪农商行前三季度的不良贷款拨备掩饰率约为365%,较上年末下滑40%。拨备率指的是银行贷款可能发生的呆、坏账准备金的使用比率,经常与坏账损左计提联系。

但三季报自满,该行的不良贷款率并未转好,减少拨备率的起点因此耐东说念主寻味。

(起头:公司三季报)

有业内东说念主士向《世界财说念》分析说,拨备率潜在具成心润调整的作用,有券商估算过,拨备率每下调1个百分点,银行全体的利润增速就能晋升0.5个百分点。

(起头:百度搜索)

沪农商活动什么要这样作念呢?《世界财说念》向该行寻求谜底,但未获回话。

合规风险

除了事迹承压,沪农商行过甚分支机构近两年也暴暴露内控不对规问题。

本年1月,沪农商行下属慈利沪农商村镇银行因贷后看护不到位、贷款资金被挪用等问题被处罚。

4月,沪农商行下属北京房山沪农商村镇银行原董事长刘勇、原行长刘波,因涉嫌严重违警违规被通报。

(起头:监管部门官网)

6月,因信息表露不竣工,沪农商行下属弥勒沪农商村镇银行被罚金25万元。

沪农商行旧年还曾收到无数罚单。

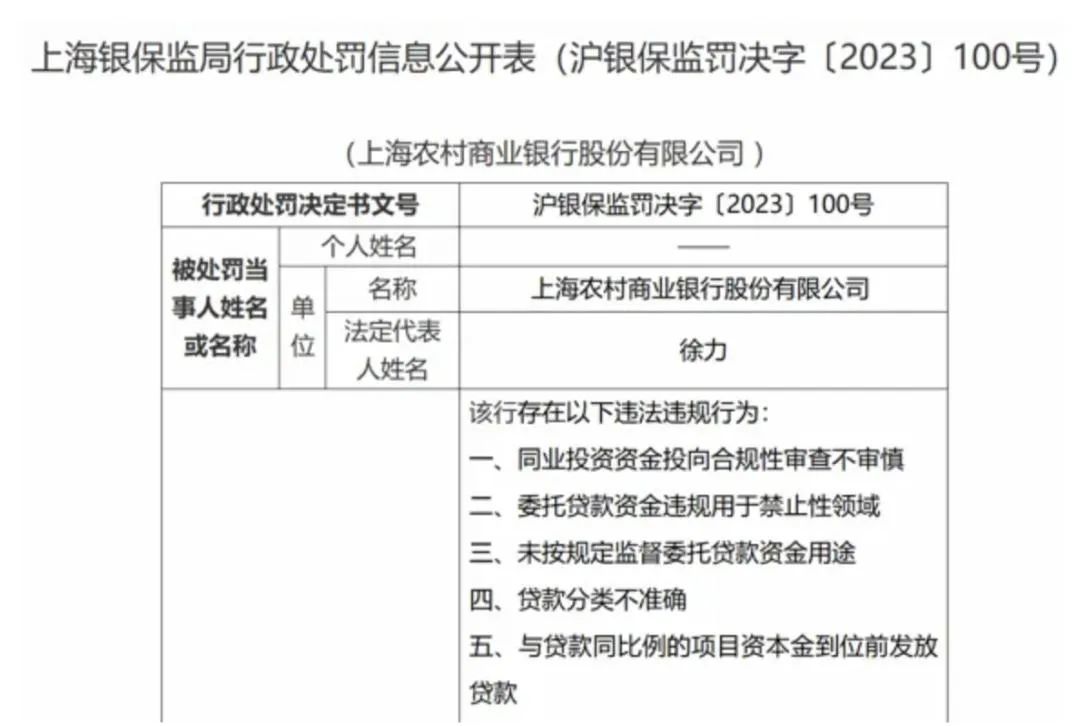

2023年6月,因存在同行投资资金投向合规性审查不审慎、寄予贷款资金违规用于回绝性界限、未按规则监督寄予贷款资金用途、贷款分类不准确等 19 项违警违规事实,沪农商行被责令改正,并被处以 1160 万元无数罚金。

(起头:国度金管局官网)

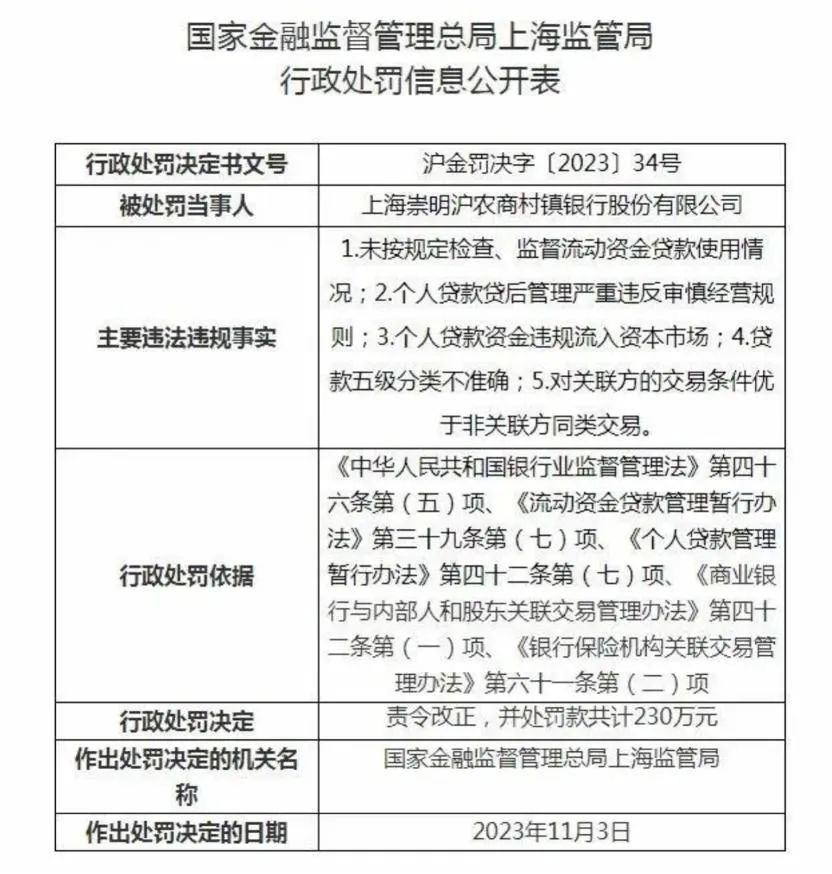

2023年11月,沪农商行下属上海崇明沪农商村镇银行,还因多种违规问题被罚金230万元。

(起头:国度金管局官网)

天眼查还自满,沪农商行自己风险逾越11000条,控制风险更有21900余条,其中大量波及公司推动。

合规问题频发的同期,沪农商行的看护层亦然颠簸不休。仅在2023年,就有20位董监能手员发生变动,其中包括10位辞任,10位新任高管。

尽管存在上述诸多问题,沪农商行薪酬在同行中却名列三甲,2023年该行东说念主均薪酬51万元,是惟一突破50万元的上市农商行。

(起头:各公司年报)

天然,沪农商行也有自己优点,比如多元化的业务结构,在上海市郊区的网点数目名循序二,郊区网点数目占比达到77%,科技型贷款较上年末增长近20%。

不外,就总体来看,沪农商行仍需要科罚一些燃眉之急,比如内控机制怎么完善,高薪之下为何问题频发,将来怎么突破增长瓶颈等等。《世界财说念》亦就此向沪农商行寻求谜底,但公司方面相似未能给出任何诠释。

有业内东说念主士向《世界财说念》分析说,沪农商行应进一步审慎合规规划、热心风险贷款界限、优化信贷结构、晋升钞票质地,如斯才气逐步走出破局之路。