“江湖上老迈不好当,老二也不好当,尤其是当过老迈的老二。”五粮液前董事长李晨曦这句话,如今看来依然是五粮液最贴切的注脚。

10月7日,五粮液发布公告称,原总司理蒋文格因体魄原因辞任,由51岁的华涛接办。冲击千亿营收的关键技能换帅,而且是一位莫得白酒行业教授的舵手,未免令外界疑虑重重。

股价反应了市集对五粮液的信心预期。2021年时其股价一度粉碎347元/股,如今大涨之后回落,10月21日股价来到143元/股,市值为5563亿元东谈主民币,不足2023岁首的水平。

虽在茅台之下稳居老二,但超车的渴慕和被追逐的蹙悚,一直粉饰在五粮液头顶。既念念坐二望一,追逐贵州茅台,又要面对山西汾酒、泸州老窖等品牌更快的事迹增长。更要命的是,价钱倒挂的问题长期难以处分,提价毫无空间,库存难以消化,提直食不充饥,艰辛一环扣一块乱如麻。

新总司理能否带来改变?五粮液将会走出一条我方的路,照旧赓续充任“茅台替代”,一条难以抉择的分水岭摆在眼前。

老二的蹙悚

多年来,五粮液一直在“摸着茅台过河”,其中成见无庸赘述,也念念冲上茅台场所的高端溢价市集,重新夺回“白酒老迈”的地位。

居品结构上,除第八代五粮液(俗称“普五”)以外,还有对标飞天茅台的经典五粮液,和对标茅台年份酒的501五粮液系列,团结价亦然全面对标贴身短打。此外还有其他酒居品,包括五粮春、五粮醇、五粮特曲、尖庄等。

普五为五粮液旗下唯独中枢大单品,亦然五粮液营进出撑。而四五年前推出的超高端501五粮液和经典五粮液,销售情况并不睬念念,无法与飞天茅台竞争。

五粮液空有茅台的心,莫得茅台的命。

于是外界看到,茅台提价,五粮液也提价,茅台提直(普及直销比例),五粮液也提直,二者却走向了不同的完结——茅台价钱虽有所波动下滑,举座依旧坚挺,而普五从2023年到当下,价钱倒挂问题一直难以处分。

据天眼查APP自满,2023年11月,飞天茅台的出厂价从969元/瓶提至1169元/瓶。五粮液在2024年2月也跟进了提价,将第八代普五出厂价从969元/瓶上调至1019元/瓶。

但酱香型酒的分娩工艺远比浓香型复杂,口味也更妥贴历久储藏,茅台还能凭借金融属性坚挺一下,五粮液的高端居品分娩多了也很难卖出去,于是酿成了价钱倒挂。

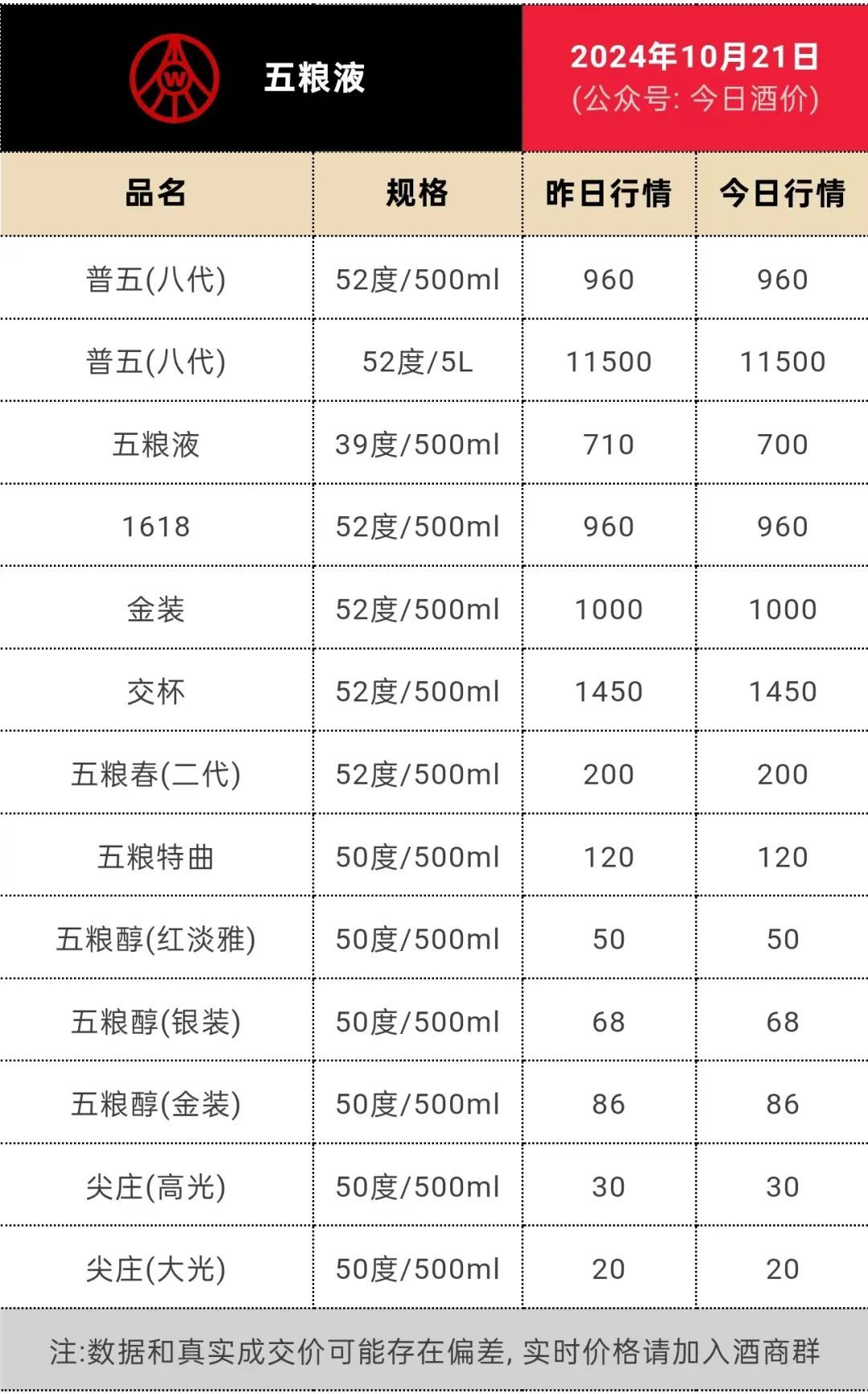

据本日酒价,10月21日第八代普五的批发参考价为960元/瓶。在天猫五粮液官方旗舰店中,举止特惠价是1059元/瓶,在五粮液京东自营官方旗舰店中,价钱为999元/瓶,而部分领有百亿补贴的最低促销价更是降到了800多元。

天然不同渠谈各有互异,但举座上也分解了五粮液遭受的价钱压力,也确认了五粮液和茅台之间,不是兼并个田地。

本年上半年,五粮液产销量隔离为7.08万吨和7.84万吨,同比减少25%和15.5%,确认五粮液仍在执意执行“缩量保价”策略,况兼其动销方面照实较为疲软。

在6月底举行的五粮液2023年度推进大会上,前任总司理蒋文格暗示:“本年咱们提倡了‘抓动销、稳价钱、提费效、转立场’的营销策略,来全力兑现全年的筹备成见任务。”

如今新总司理上任,大约率会保持策略惯性,五粮液价钱倒挂和动销疲软的窘境,也会保持一段技能。

追逐茅台秩序维艰,退避被背面友商赶超也忧虑重重。

近三年,五粮液事迹增长有放缓的趋势。2021年至2023年,五粮液的收入增速由15.51%下滑到12.58%,净利润增速由17.15%下滑到13.19%。

到本年上半年,五粮液收入506.48亿元,同比增长11.3%,完成了千亿营收成见的一半;包摄于上市公司推进的净利润190.57亿元,同比增长11.86%,保持了两位数的增长。

横向对比来看,五粮液的营收、净利润增速,逾期于白酒头部五家上市企业中的贵州茅台、山西汾酒、泸州老窖,仅在2023年高于洋河股份。

前有追求,后有压力,“白酒老二”的味谈,照实不好受。

彼时蜜糖,此时砒霜

庆幸的馈遗,不仅黝黑标好了代价,常常还需要还回来。

以往五粮液尝尽了“大经销商+OEM”步地的甜头,事迹飞快成长,但后遗症也相配显贵,彼时的蜜糖渐渐变成了本日的砒霜。

“大经销商”步地是指,以区域为单元,指定实力重大的经销商全权负责该地区五粮液的销售举止,底下再设二、三级经销商。OEM则是与“大经销商”步地相伴而生的步地,平庸来讲便是贴牌分娩。

平正很彰着,经销商领有一部分订价权,就有实足的赢利空间,能够被充分改换积极性,这对五粮液在2010年之前的快速膨胀功不可没。

但硬币的反面是,大经销商掌持了大部分的渠谈,一定进度上领有了五粮液的订价权,五粮液对渠谈的欺压力放松。而且各家系列酒随地着花,导致市面上与“五粮液”名头筹商的酒,号称“乱花渐欲迷东谈主眼”,不费一番功夫商议,根天职不清各系列的品性和定位。

背面五粮液官方推出的定位高端的经典五粮液和501五粮液,名头难以打响,也与“谨防力被稀释”筹商。正如业内东谈主士所说:“经典五粮液比普五更高端,但要立正的话,普五频繁更稳妥,因为着名度高。”

当五粮液畅销,天然是“你好我好全球好”,但随着白酒行业进入深V诊治期,五粮液动销疲软库存高企,经销商一面链接厂家出货,一面降价甩货让渡利润,受供需两端挤压,苦不可言。

五粮液董事长曾从钦曾明确表态:“不会让经销商吃亏”,将相宜加价减量推动居品价值回来。

客岁底于今,五粮液约束诊治政策念念要原本清源,主要抓两个方面——控量与提直。

控量的举措在于:2024年经销商条约预备量在2023年基础上举座减量20%,2024年春节后公司暂停发货,以消化渠谈库存为主。还有出厂价提价50元、发动经销商整治廉价窜货气候等。

关联词现在来看,效劳并不睬念念。《2024中国白酒市荟萃期商议文牍》自满,2024年上半年有超60%的经销商和末端零卖商暗示库存同比加多,超40%暗示价钱倒挂加重,超50%暗示利润空间缩减。

存量市荟萃,社会上的白酒库存需要更长技能来消化,供需关系亟待进一步梳理。

此外,五粮液还运转了渠谈变革,酿成了“厂家对接大商、大商对接小商”的步地。高端白酒为保事迹,常常遴荐向经销商压货升沉压力,况兼普及直销渠谈占比,这约等于提营收、提利润,关联词提直的空间终归有限。

一方面,在经销商还承担着库存以及价钱压力确当下,赓续普及直销步地占比,可能会激发经销商反弹。

这点在茅台身上也有所印证。本年飞天茅台价钱下降,直销平台上的商家却能好意思滋滋吃补贴,黄牛则因失掉而暂时退场,不再回收龙年生肖茅台,酒商们也关于茅台后续的价钱走势感到担忧。

另一方面,传统经销商当作事迹缓冲带,能为酒企分摊风险,鄙人行市荟萃,酒企更要依靠经销商的力量共渡难关,直销渠谈的占比不会太高。

去库存也好,提直也好,主要成见都是保价。不管若何,五粮液必须处分价钱倒挂的问题,这注定是一场长途的妥洽与接触。

一山若何容二虎?

曾当过“白酒龙头”的五粮液心有不甘,高端化的执念很重,只因“祖上也曾阔过”。

1994年,五粮液的销售总和、利税总和卓越汾酒,成为了新晋的“白酒老迈”,之后还被授予“中国酒业大王”的称呼。但由于盲目加价和千里迷廉价的“子孙品牌”等政策罪过,于2013年被贵州茅台在营收与净利润上全面卓越。

起初者变成追逐者,随着茅台同涨同跌,五粮液渐渐居于“茅台替代”的定位。自此以后,从居品到营销,到处都可以看出五粮液念念粉碎宿命的起劲。

本年7月2日,在经典五粮液政策发布会上,经典五粮液10、20、30、50负责发布,定位2000元+的超高端市集,以强化经典五粮液的品牌和市集价值。

能否在普五之后再造一个更高端的大单品,经典五粮液是伏击粉碎口,现在来看,耗尽者心智的培养并非一夕之功,进取解围仍是任重谈远。

五粮液在品牌营销上也不绝苟且干预。比如,再度联袂央视开展春晚,补助湖南卫视《歌手2024》等热点节目。本年上半年,五粮液的营销用度增长超24%达到53.66亿元。

6月份,世界品牌实验室(World Brand Lab)发布2024年《中国500最具价值品牌》榜单,五粮液以4498.72亿元的品牌价值位列榜单第15位,品牌价值增幅10.16%,获评2024年度弘扬最好品牌。

五粮液作念出了多样起劲,但问题是,市集能否容得下等二个茅台?数据自满或许间隔乐不雅。

2023年,寰宇白酒产能629万吨,仅为2016年的46%。而且据中国酒业协会发布的文牍,2024年第一季度,销售量同比下降的白酒经销商占比达到37.5%,销售额同比下降的更是跳动一半,占到了52.1%,与之相伴的是客单价同比下降达到了68.8%。

昭彰白酒市集仍是进入“量价王人跌”的阶段:一是举座市集限制萎缩了,二是高溢价单品正在祛魅,中低端白酒更受疼爱。

泡沫出清骨子上是一种健康的诊治,关于昔时耗尽者而言,品性与品牌以外,性价比亦然伏击考量,能不可以愈加合理的价钱买到很伏击。

不雅察当下,也有对五粮液故意的趋势。

频年白酒市集大趋势是向头部品牌聚合。2020至2023年,六家头部上市名酒收入占白酒行业收入总和的比例,从37%飞腾到了45%。这意味着即使行业浮千里,五粮液当作中国名酒,总有一隅之地。

那么,放下关于冲击高溢价的执念,随机是一个可以的遴荐。因此,更深脉络的问题还在于,五粮液有莫得找准我方的定位?

一直以来,五粮液“茅台替代”的逻辑天然灵验,但受制于东谈主的味谈终归不好受,而且势必难以持久。如安在高端白酒市集的存量博弈中,找到不绝增长的中枢驱能源,是五粮液不得不计议的。

五粮液要到达的位置,不应该是“茅台第二”。