速览君

“低利率时间,数字银行比较传统银行具有更多上风。”

字据《中国住户投资答理行径调研陈说(2023)》,银行进款类、公募基金和债券类钞票依旧是2023年住户投资占比最高的三项钞票。跟着住户钞票成立风险偏好举座裁减,大部分投资者倾向于更为安妥的投资面目,举例购买答理产物,像指数基金、债基乃至货基,但也有部分投资者因风险与收益成正比而热衷于股市。不管是投资答理产物依然股市,投资者在有闲置资金时,如若盼愿在将来获取长久领路的收益,或者念念用这笔资金抵抗将来未知的风险,时时齐会磋商将钱存入银行。而在存钱之前,对比银行进款利率的高下便成为储户紧要磋商的问题。

“降息”成为了本年银行进款市集的要津词。在低利率时间,数字银行比较传统银行具有更多上风,能为储户带来更多的利益和更好的体验。

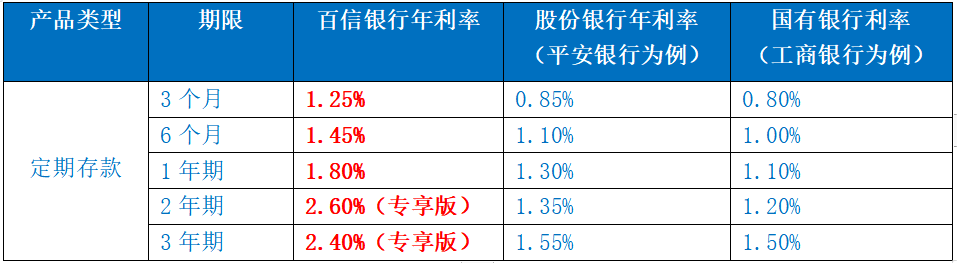

以依期进款为例。如百信银行等数字银行的依期进款利率与传统银行比较具有较强的竞争力。百信银行3个月、6个月、1年期依期进款利率分袂为1.25%、1.45%和1.80%,2年期和3年期专享依期进款利率分袂为2.60%和2.40%。而国有银行如工商银行3个月、6个月、1年期、2年期、3年期依期进款利率(整存整取)分袂为0.80%、1.00%、1.10%、1.20%、1.50%。股份制银行如祥瑞银行3个月、6个月、1年期、2年期、3年期依期进款利率分袂为0.85%、1.10%、1.30%、1.35%和1.55%摆布,但各股份制银行之间存在一定各别。

同期,数字银行的依期进款利率具有一定的保险性。面前金融环境下,数字银行受到严格的监管,依期进款利率受到战略的次序和保险,在存入之际就详情了相对较高的利率,不会受到市集短期波动的影响,储户无需担忧利率被显示压低或变动。此外,数字银行的依期进款利率上风还体面前风险低这一方面。与股票、基金等其他投资面目比较,依期进款的确不存在本金蚀本的风险,储户所赢得的利息收益是详情且有保险的。

人人示意,在低利率环境下,投资者在有闲钱之余,不错更多地磋商聘请数字银行,以赢得更高的收益、更苟简的劳动以及更好的金融体验。

比较传统银行,数字银行除了在进款利率方面上风彰着以外,还具有运营资本低的特色,不需要支付高额房钱、爱戴公众形象以及承担较高的东谈主工资本。同期数字银行交游后果较高,买通了线上、线下劳动场景,提供7*24小时全天候劳动,弥补了传统银行在非职责时期不成实时提供劳动的遗憾。此外,数字银行开户过程高效,客户只需要通过少许的点击次数就能完成统共肯求经由,且更快地赢得审批收尾。

业界合计,数字银行冲破了传统银行劳动在时期和空间上的限制,概况更好地袒护偏远地区、农村地区以及低收入群体等传统金融劳动难以涉及的东谈主群,为更多东谈主提供对等的金融劳动契机,股东金融普惠发展。《群众数字银行发展与更始趋势陈说》闪现的数据流露,受科技发展和普惠金融需求带动,禁止2023年,群众抓有银行派司的数字银行总和达235家,提供数字化银行劳动的机构超300家。其中,在亚洲及南好意思洲,由于开阔的东谈主口范围及普惠金融需求,数字银行发展赶紧。

尽管数字银行发展赶紧,但人人指出,数字银行需要赓续发达本身时刻上风,强化更始,在更多领域酿成有竞争力的处分决策,处分金融领域仍然存在的长途,智商进一步拓展生意价值。

作家:何潇