郑州银行行长东谈主选终于落地。

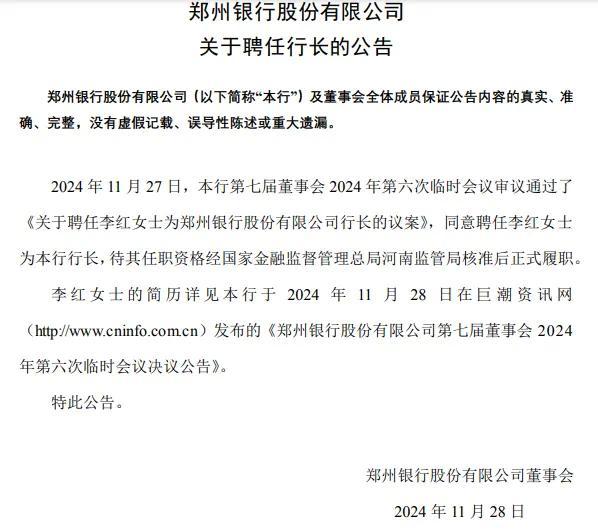

日前,郑州银行发布对于礼聘行长的公告,董事会欢跃李红为郑州银行行长,其任职阅历经国度金管总局河南监管局核准后崇敬履职。

当年几年,郑州银行新闻不少:长达4年不分成;事迹停滞几年,利润下滑;前董事长被查,行长缺位很长一段时刻……

新行长就位,能否助力郑州银行早日走出逆境吗?

1

前董事长被查,行长缺位已久

有媒体防御到,官宣之前,“2024河南企业100强岑岭会”上,李红就以郑州银行总行行长的身份出席。

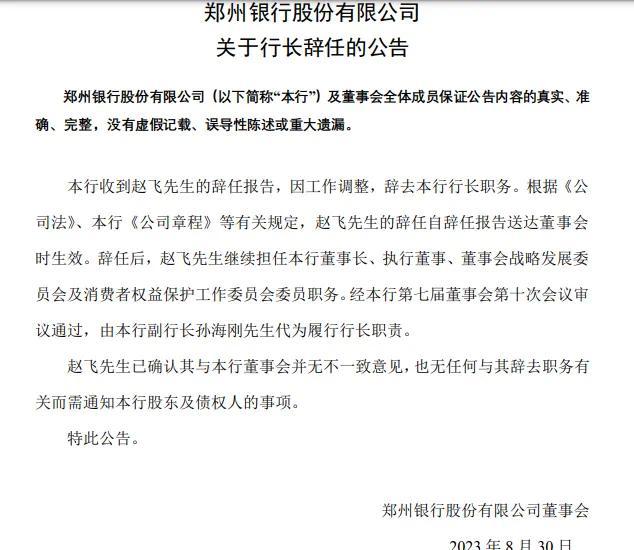

事情要回到2023上半年,那时郑州银行公告称,担任该行董事长12年之久的王天宇辞去董事长职务。

接着,那时的郑州银行行长赵飞,获批成为郑州银行新董事长。到了2023年8月,赵飞卸任行长职务,行长一职由副行长孙海刚代为履行。

这一代理,就一直代理到当今。

值得一说,2023年王天宇卸任郑州银行董事永劫,郑州银行对王天宇给以了高度评价,称其以超强的才和谐丰富的行业提醒,为该行发展作出了紧要孝敬,受到全行高下的尊敬,是郑银事迹的开发者和引颈者。

1966年生的王天宇,是经济学博士,高等管帐师,早在1996年即加入郑州银行,供职长达27年。

先后担任郑州银行党委委员、副行长、党委通知、行长、董事,2010年11月起担任董事长,同期兼任党委通知和行长,直到2011年12月卸任行长,任党委通知、董事长,并于2012年2月起任推行董事,2023年3月卸任董事长。

可以念念见,王天宇在郑州银行的根基之深。

10来年董事长,彰着是有超期了。往往这种情况,出事不奇怪。

真实,2024年5月,河南省纪委监委的微信号“清风华夏”发布音问称:

郑州市政协文化和文史委员会主任王天宇涉嫌严重违规作恶,现时正接纳河南省纪委监委步骤审查和监察访问。

王天宇卸任收,那时的行长赵飞赴任了董事长,于是行长位置空白。这一缺,就到了当今。

无用杠杆游戏说,郑州银行的事迹压力很大、内控问题多,下文咱们会写,其实以前写了屡次,该行亟需行长。

公开贵寓分解,1970年生的李红,女,中国东谈主民大学财务管帐专科经济学学士,对外经济营业大学高等贬责东谈主职工商贬责硕士。

李红自2008年起在邮储银行北京分行任职,时刻曾担任筹备财务部总司理、高等业务司理、党委委员、副行长、工会主席等职务,任职达16年。

应该说,这个职业履历没问题。

2

三季报悲剧,事迹停滞几年

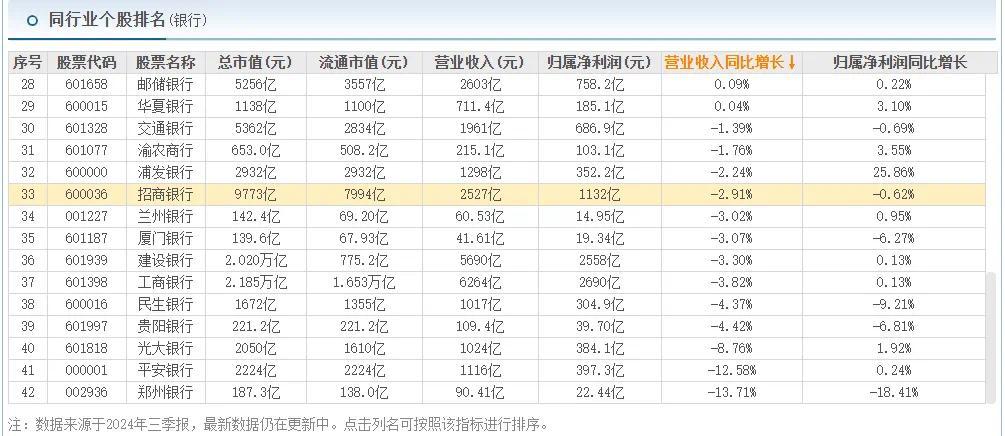

此前,杠杆游戏写过,2024年前三季度A股上市银行中,有一家银行双料倒数第一。

一方面,该银行营收前三季度下滑13.71%,一方面包摄净利润同比下滑18.41%。

其他41家A股上市银行,还莫得营收、包摄净利润同期下滑王人达到百分比两位数的。

这家银行即是郑州银行。

图表开端|东方钞票(特此感谢)

可以说,郑州银行是2024年前三季度最惨的银行。

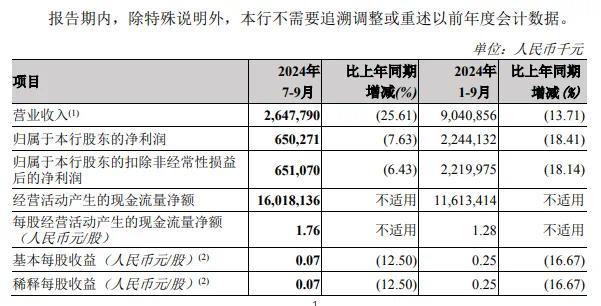

1)三季报悲剧。郑州银行三季报表现,2024年第三季度,该行录得营收26.48亿元,同比下滑25.61%;包摄净利润为6.5亿元,同比下跌7.63%;基本每股收益为0.07元,下跌12.50%。

回溯一下,上半年,郑州银行的营收为63.93亿元,同比下滑7.59%;同期包摄净利润15.94亿元,同比下滑22.12%。

第三季度的营收大幅下滑,导致前三季度,郑州银行公司营收同比下滑13.71%,为90.41亿元;包摄净利润还可以,降幅较上半年收窄,为22.44亿元,同比下跌18.41%。

看了这2个下滑的幅度,如实有些惊骇。

2024年前三季度,郑州银行的加权平均净资产收益率为5.14%,同比下跌1.38个百分点。

同期,运筹帷幄活动现款流净额为116.13亿元,2023年同期为-10.2亿元,同比加多126.33亿元;筹资活动现款流净额-80.68亿元,同比减少147.22亿元;投资活动现款流净额-55.22亿元,2023年同期为-40.01亿元。

资产方面,胁制9月末,郑州银行的资产总和为6666.26亿元,较2023年末加多5.69%。公司披发贷款及垫款本金总和为3837.11亿元,较2023年末加多6.41%;接管进款本金总和为3969.09亿元,较2023年末加多9.96%。

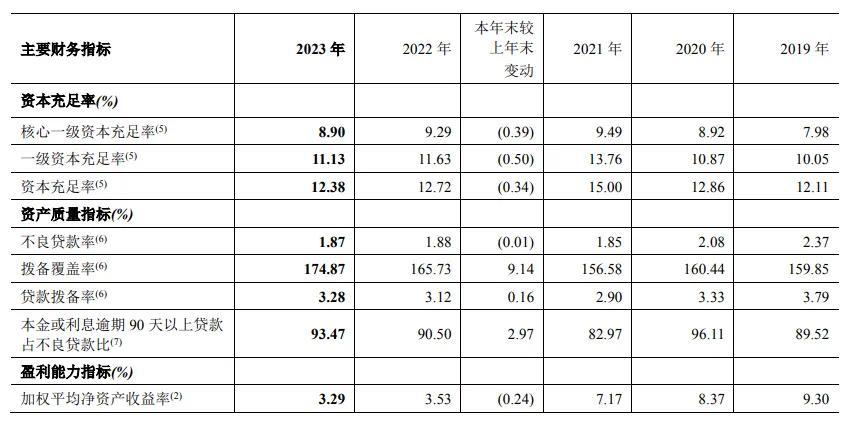

资产质所在面,不良贷款率1.86%,较2023年末下跌0.01个百分点;拨备粉饰率166.23%,成本弥散率12.29%。

不外,杠杆游戏防御到,郑州银行这一不良贷款率,依旧在悉数城商行中最高。

2)事迹停滞几年。2023年,郑州银行终了营业收入136.67亿元,同比下跌9.50%。

对了,2019年时郑州银行的营收就近135亿元,2020年增长到146亿元,2021年达到148亿元,2022年则有151亿元。

不得不说,郑州银行的2023年不太好。

2023年,郑州银行的净利润为18.59亿元,同比下跌28.48%;包摄净利润18.50亿元,同比下滑23.62%。

外币资产鸿沟变化及汇率波动影响,换取息差收窄等成分,营业收入及净利润不足同期。

哪怕2022年,郑州银行的包摄净利润也超24亿元,如若看更久远极少,频年,该行的包摄净利润险些没低于30亿元,有的年份甚而超40亿元。

3

长达4年不分成,频收罚单,亟需回到正轨

1)郑州银行不分成的问题,近2年每每被眷注。该行2023年报说:

今年度不进行现款分成,不送红股,不进行成本公积转增股份;

2023年报说剩余未分派利润,结转至下一年度。郑州银行之是以2023年度不进行现款分成,说了一堆事理。

此前咱们写过好几次, 2020、2021、2022年,该行贯穿3年分成王人是0元。加上2023年,依然长达4年不分成。

中证中小投资者干事中心曾向郑州银行下发了《鼓励质询函》,条目郑州银行讲解不进行现款分成的原因。

2)与此同期,杠杆游戏防御到,郑州银行的不良率有点高。胁制2024年9月末,郑州银行的不良贷款率1.86%,天然较2023年末下跌0.01个百分点;不外这一不良贷款率,依旧在悉数城商行中最高。

缘何至此?从2023年报中可以赢得不少谜底。

胁制2023年末,郑州银行的不良贷款余额67.57亿元,不良贷款率1.87%,较2022年末下跌0.01个百分点。

其中公司贷款(不含单据贴现)不良贷款率2.09%,较2022年末高潮0.29个百分点;个东谈主贷款不良贷款率1.72%,较2022年末下跌0.77个百分点。

分行业看不良率很有道理。

房地产行业的不良率高,这是许多杆友王人能念念到的。郑州银行表现,该项不良率为6.48%,比悉数这个词银行的不良率高太多了。

2022年时该不良率为4.06%,也即是说2023年认定的增长的不良率擢升了不少。

郑州银行公司贷款的不良贷款主要连合在:房地产业、批发和零卖业及制造业,不良贷款率差别为6.48%、2.78%、5.19%。

2023年报表现,2023年,郑州银行以为提贷款亏空准备金58.92亿元。

3)郑州银行年内还频收罚单。3月,郑州银行新乡分行因违规向小微企业收取法东谈主账户透支承诺费;贷款被挪用作容貌成本金;违规以贷转存,转动办理存单质押贷款,被罚金95万元。

9月,郑州银行平顶山分行再因以贷转存、贷款风险分类不准确等被罚70万元。

南阳分行又因贷款“三查”不到位被罚30万元。

小结一下:郑州银行的“铁公鸡”问题,内控问题,事迹压力,王人需要新任女行长来奋力。祝新行长好运,但愿郑州银行早日回到正轨。

本文未标注出处的财务图表,均源自郑州银行联系公告,特此讲解并致谢