作家 | 胡青木,剪辑 | 苏淮

马斯克同款减肥神药,终于在华上市。

本年6月,丹麦巨头药企诺和诺德的“减再版”司好意思格鲁肽打针液(商品名“诺和盈”)在华获批。5个月后,诺和盈崇敬在华上市。

从2023年事首开动,诺和盈依然在好意思国上市,就速即走红,因其较佳疗效以至取得了特斯拉创举东说念主马斯克的追捧。本年前三季度,仅诺和盈一款药物,就给诺和诺德带来了383.40亿丹麦克朗(约394.02亿东说念主民币)的收入,较上年同期增长76%。

诺和盈的成功,无疑是减肥阛阓空间刚劲的有劲佐证。在阛阓刚劲后劲和快速增长的蛊卦下,繁多药企纷繁文告进攻这一领域,积极布局减肥药居品管线,以期在这一高增长阛阓平分得一杯羹。

在此配景下,以至连上游原料药领域也蛊卦了本钱跨界入行。这其中,IDG本钱结伙东说念主、四川双马新实控东说念主林栋梁,无疑是一位重磅买卖大佬。

风投大佬跨界入行

本年10月末,四川双马发布公告,将以15.96亿元(货币单元东说念主民币,如无出奇注明,下同)的价钱收购深圳市健元医药科技有限公司(下称“深圳健元)”92.17%股权。

收购并不陌生,令东说念主诧异的是,两家公司之间的业务差距极度之大。

深圳健元是一家坐褥多肽类原料药的企业,四川双马从事的领域却是水泥建材。而此次果敢的跨界收购,与四川双马背后的实控东说念主有着密不可分的联系。

四川双马起初是一祖传统的建材企业,主要从事水泥及建筑骨料的坐褥与销售。2016年,四川双马迎来了转型的枢纽期间,谐和恒源与天津赛克环通过出资收购了公司50.93%的股份,这也使得林栋梁成为了四川双马的新实控东说念主。

截图开头于天眼查

新实控东说念主林栋梁的配景并不疏忽,他同期亦然IDG本钱的结伙东说念主之一。

IDG本钱是中国风险投资行业的起初者,自1993年在华开展风险投资以来,投资了繁多着名企业,如腾讯、百度、搜狐、如家、小米、携程、蔚来等,现时处罚的本钱范畴跨越1500亿元,是国内顶级私募股权投资机构之一。

林栋梁入主后,开动捏续优化四川双马的业务结构。在之后的几年里,公司徐徐减少了水泥业务,并逐渐将私募股权投资业务打造为主要利润开头。

2017年,私募股权投资业务初度出当今四川双马的年报里,其时这一新业务线的营收占比仅为2.60%;到了本年上半年,该业务线的营收占比高达45.83%,已经跨越了老本行水泥业务,成为了公司的主营业务。

限制本年上半年,四川双马在管基金范畴近280亿元,旗下的谐和锦豫、谐和锦弘以及谐和绿色产业基金,投资标的涵盖互联网、大健康、先进制造、跨境电商、新动力、糜掷和劳动等多个领域。

有了林栋梁的私募投资配景,再加上公司积年增多的私募营收占比,四川双马跨界收购深圳健元就显得义正辞严很多。而深圳健元之是以蛊卦四川双马,主如若其居品搭上了减肥药这一风口。

深圳健元的居品线涵盖了司好意思格鲁肽、替尔泊肽和利拉鲁肽等多肽类原料药,这些居品在减肥药阛阓中具有刚劲后劲。此外,深圳健元还为更正药企和科研机构定制坐褥多肽类原料药,与一些药企自研发阶段就开荒了领路衔尾,预期将来将成为主要原料供应商。

尽管此次收购的溢价率高达184.50%,四川双马仍然决心通过这一走动,在快速增长的阛阓平分得一杯羹。公司还在收购公告中提到,此举适合公司弥远发展策略筹谋。

但四川双马的此次跨界收购,的确能暂劳永逸吗?

需求或已提前开释

诺和诺德的司好意思格鲁肽原研药专利,将于2026年在中国到期,现时国内已有多家药企布局了司好意思格鲁肽的生物雷同药或更正型新药,如果再算上其他针对肥壮的多肽类药物,布局的药企数目更多。

光大证券本年10月末统计的数据显现,光是参加临床III期和请求上市阶段的在研药企就跨越了20家。如果再算上现时处于临床I期和临床II期的药企的话,这一数字只会愈加惊东说念主。

截图开头于光大证券研报

布局减肥药的药企数目繁多,跟着临床阶段的逐渐鼓励,对上游原料药天然就有了提前的备货需求。这也意味着,部分药企的需求大约已经提前开释了。

这一估量并非口耳之学。

举例业内多肽类原料药上市药企诺泰生物,本年上半年收尾营收8.31亿元,同比大涨107.47%,同期的归母净利润更是暴涨超4倍;不异涉猎多肽类原料药领域的翰宇药业,本年上半年原料药板块收尾营收1.13亿元,同比大涨219.18%。

不异,被四川双马收购的深圳健元,本年上半年的营收也有彰着增长。

截图开头于公司公告

暴涨的原料药需求,大多来自于下流布局了减肥药的药企,其中一部分开头于研发需求,而另一部分主如若为了后期的药品上市作念准备。

四川双马在公告中提到,深圳健元的收入散布于中国、好意思国及欧洲等地区,较为多元。但无论是国内如故海外那些布局了减肥药的下流仿制药企,有谁能笑到终末呢?

其后者超车坚苦

现时已经获批上市的减肥药中,除了诺和诺德的诺和盈之外,还有礼来的替尔泊肽打针液(商品名“穆峰达”)。看成两大原研更正药,诺和盈在此前公布的数据中,平均减重率不错达到17%;穆峰达在不同剂量组中,离别收尾了15%、19.5%和20.9%的平均减重率。

现时仍处于临床阶段的其后者,思要弯说念超车,要么药效更好,要么价钱更低。而当下临床历炼就果优于这两种原研药的药企并未几。

举例博瑞医药此前公布的临床历炼就果显现,最高平均减重跨越18%,在某些方面优于现存的诺和诺德和礼来的居品;信达生物的玛仕度肽,体重平均下落15.4%,宗旨较为优秀。

其它药企暂未发布更优秀的临床数据。是以药效如果弗成跨越原研药,关于一众仿制药来说,后期上市思要掀开阛阓,就只可卷价钱。

但前期药企“哄抢式”布局减肥药,后期必将濒临上市后热烈的阛阓竞争。

太阳下面莫得极新事,国产二价HPV疫苗等于个很好的例子。看成这一阛阓的主要参与者——万泰生物与沃森生物,由于在癌症的辞谢功效上逊于默沙东的九价HPV疫苗,两家公司为了霸占阛阓,在2023年开启了一轮价钱战。限制本年8月,二价HPV疫苗的中标价仅为27.5元/支,较上市时300多元的订价,跌幅跨越九成。

不竭断的内卷之下,万泰生物2023年归母净利润同比大降73.65%;本年上半年,归母净利润跌速进一步加速至84.70%。

由此不错预思,哄抢式布局减肥药的药企,将来濒临的阛阓竞争定然不小。那些与深圳健元衔尾的药企如果被阛阓淘汰,后续对上游的需求天然也就没了。

华福证券医药分析师陈铁林在研报中提到,后续跟进药企除了药效这一标的之外,还不错向其他标的勤奋。比如长效化,将每周打针一次延迟至两周以至更久;再有等于拓展适合症,以及将打针给药优化为口服等。

除了下流需求端出路飘渺之外,多肽类原料药的供给端问题也不小。

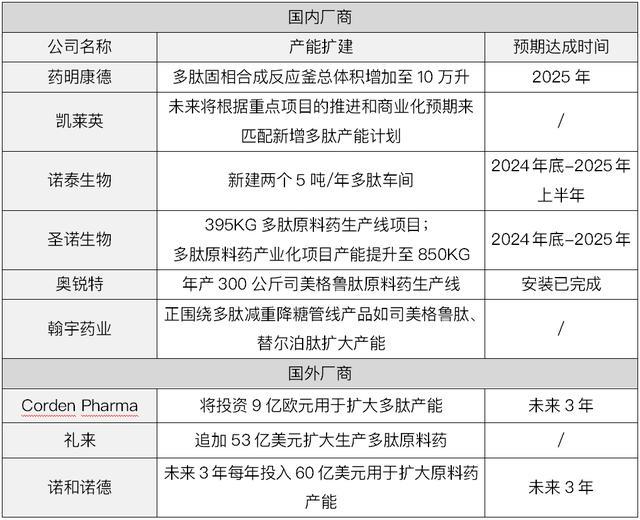

同业们还在扩产

国表里的多肽产能将在近一年时期里密集开释。

本年以来,国内厂商已经有药明康德、凯莱英、诺泰生物、圣诺生物、奥锐特以及翰宇药业在推广多肽类原料药的产能;同期,海外的厂商也在扩产,如原研厂商诺和诺德与礼来,均将斥巨资扩大原料药产能。

四川双马在收购公告中提到,深圳健元两大坐褥基地的多肽总产能现已达数吨级范畴。天然并未明确说起具体数值,然而与上述国表里同业们阻挡扩增的产能比拟,深圳健元并莫得彰着的上风。

那这些在建产能一朝落地,会发生什么?

以此前因为疫情导致需求暴涨的一次性手套行业为例。彼时不仅国内厂商如英科医疗、蓝帆医疗和中红医疗在扩产,海外头部厂商如顶级手套、贺特佳也在扩产。

沿路卷产能终末的成果等于,2023年一次性手套单价以至比疫情前还要低。

针对下流将来阛阓竞争加重以及潜在的原料药产能饱和等问题,源媒汇向四川双马董秘办和证券事务部发送了问询邮件,限制发稿未获申诉。

部分需求提前开释、衔尾的药企能否在将来的热烈竞争中杀出重围犹未可知,再加上同业们产能行将落地,风投大佬林栋梁此次斥资约16亿元的收购案,将来出路可能并不开朗。