| 步子迈得很大的天合光,能又能否侧目好债务风险和资金压力?

作家|王南

近期,各家光伏龙头企业纷纷公布了自家的三季度财报,不出不测地,市集环境恶劣与蚀本链接成为光伏行业“主旋律”。

财报数据娇傲,以TCL中环、隆基绿能、通威股份、天合光能、晶澳科技、晶科动力、阿特斯为代表的七家光伏龙头企业均在本年前三季度碰到不同进度的营收净利“双降”,有五家企业齐碰到了净利润大幅蚀本。①

欠安的市集大环境下,不行否定的是,各家齐有各家的“忧愁”。而在这其中,天合光能的进展却尤为惹东谈主情怀。

中枢原因在于,仅在三个月以前的半年报技术,天合光能还能以盈利之姿“笑傲”一众巨头。没思到只昔日一个季度,企业事迹情况就急转直下,加入到光伏巨头渊博蚀本的“原形”中。

种种迹象标明,或然现如今的财报数据进展,才是天合光能的信得过形势。

从盈利到蚀本

光伏行业的窘境并非“一日之功”。

自客岁第三季度,跟着光伏产业链各步伐产能加快开释,市集供需失衡、价钱竞争等问题爆发,光伏制造业开动参加“酷寒”。

但在彼时,天合光能不错说是行业窘境中的一个“特例”。

据统计,2019年到2023年间,天合光能的营收增长现象十分喜东谈主,复合增长率高达48.49%,净利润水平也从2019年的6.41亿元跃升到2023年的55.31亿元。

即即是在刚刚昔日不久的2024上半年,公司的事迹进展仍然可圈可点。本年上半年,天合光能虽然营收同比下滑12.99%,净利润更是同比大幅下滑85.14%,但比较于行业中的其他玩家,公司至少莫得蚀本,获取了5.26亿元的净利润。

关联词,上半年说得昔日的财报进展仅在三个月之后就现出“原形”。

把柄天合光能最新发布的三季度财报数据,公司在本年前三季度已毕贸易收入为631.5亿元,同比下滑22.16%;净利润为-8.465亿元,同比大幅下落116.67%。其中,第三季度营收为201.8亿元,同比下滑36.41%;净利润约为-13.73亿元,环比降幅昭彰。②

从盈利到蚀本,间隔时刻还那么短,光伏市集对于天合光能的质疑声不行幸免开动传来。

而针对公司现在的事迹情况,天合光能示意,主如果受光伏产业链供需影响,光伏组件相干家具售价同比下落,光伏家具盈利才能下落。

另外,据相干媒体征引接近该公司的东谈主士称,形成其事迹大幅下滑的原因或主要包括好意思国市集出货减少、大批钞票减值以及散播式家具出货减少等。

据披露,在好意思国“双反”的负面预期下,天合光能策略相对友商较为保守,出货未几,“如果异日双反效劳有变数,可能其他企业的出货会靠近追念风险。”

而在公司“说法”以外,咱们也能从更多公开信息中深切探究到天合光能事迹“回转”的其他原因场合。

低毛利痛点

事实上,深究天合光能“加入”光伏龙头企业蚀本阵营的原因场合,外部市集与行业原因仅仅原意,公司存在已久的低毛利率痛点才是根源。

纵不雅积年财报数据不错发现,天合光能的利润进展其实永恒难说令东谈主安静。

比如在本年上半年,公司虽然已毕5.26亿元的净利润,但筹商到其光伏家具组件出货量高达34GW,在国内光伏组件供应商中仅次于晶科动力和晶澳科技,不错说这么的净利润领域额外“薄利”。②

相对应的,公司的毛利率进展长年在与其他行业龙头的对比中处于末游。

频年来,天合光能毛利率一直在14%至16%之间的低点游荡,比较于其他头部竞品的毛利率进展有在差距。这也就意味着,天合光能的盈利才能堪忧。②

值得珍贵的是,本年上半年,天合光能守护盈利的中枢原因主要在于光伏系统业求已毕跳跃6亿元的净利润,有一种说法是,内容上公司主业组件业务仍然蚀本。

这愈加突显出天合光能在盈利上的压力。值得珍贵的是,筹商到国内光伏组件价钱握续下行,且公司七成业务营收齐依赖于此,天合光能下半年的事迹进展注定将握续承压。

高欠债率运行?

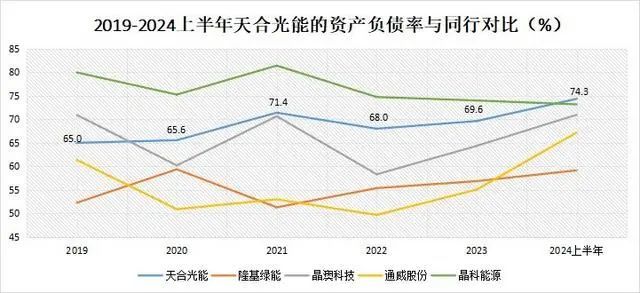

横亘在天合光能眼前、并为公司事迹进展埋下隐患的,还有少许不得不提,那就是公司的高欠债情况。

近几年,天合光能一直在高欠债率的运劳动态之下。

财报数据娇傲,本年上半年,公司钞票欠债率高达74.34%,是光伏组件行业里欠债率名次“第一”的公司。另外,公司欠债总金额超千亿,也比行业中的其他几家龙头要高。③

为什么会这么呢?因为面对行业酷寒、“成绩难”等多重窘境,天合光能选拔了大举逆势膨胀。

近几年,天合光能不停地进行产能膨胀。2024年上半年,公司购买固定钞票支付的资金达到83.42亿元,在建工程口头繁密。为此,天合光能靠近着颇为严峻的资金压力。

本年上半年,天合光能货币资金为239.4亿元,短期能收回的应收账款及单子为208.4亿元。然而,公司短期需要支付的应对账款和单子达408.8亿元,再加上短期告贷、持久告贷等在内跳跃500亿的有息欠债,偿债压力不行谓不大。④

即便高欠债,依旧莫得主义劳作天合光能募资扩产的“贪心”。致使,他还进一步加大了假贷力度。

据悉,2024年上半年,天合光能从银行、金融机构等处告贷达184.6亿元,在偿还了76.39亿元的债务后,其他钱沿途齐用在了扩产筹谋上了,激动了淮安、东台的年产10GW太阳能电板以及东台年产10GW的光伏组件项盘算建筑责任。⑤

面对天合光能的逆势膨胀,莫得东谈主不错说企业作念错了。因为无论从行业发展如故企业发展角度来看,壮大本身齐是收效的前提,亦然在光伏行业这一特殊行业中容身的根底。天合光能思要的很粗拙,无非是买通全产业链出产,押宝垂直一体化的光伏产业布局。事实上,在行业中,依然有多家企业因为一体化布局获益良多,天合光能选拔膨胀“没邪恶”。

但膨胀是一把“双刃剑”,在窘境重重的情况下大举召募资金、举债,不免会给天合光能的持久良性发展带来隐忧。

媒体报谈娇傲,2023年,天合光能还曾发起一笔总数高达109亿的定增,思要将其中的大部分资金用于扩产。但后头的情况人人齐知谈了,光伏行业碰到酷寒,公司的定增计较靠近攻击。本年7月,天合光能最终秘书圮绝了该笔定增,为光伏行业融资受阻的近况提供了又一个最好“注脚”。⑥

在债务资金压力下,天合光能的膨胀计较也不免受到影响。有媒体报谈,在本年10月份,公司公告示意将年产35GW直拉单晶项盘算第二期工程延后至2026年。

为了收缩资金压力,天合光能曾经推出分拆上市的操作。客岁4月,公司传出有计较让旗下的子公司天合大族拆分出来单独上市、并握有其70.09%股权的音问。

公开信息娇傲,天合大族作念光伏散播式系统业务起家,在2024年国内独角兽企业商量论说中上榜的十家光伏企业中名次前哨,估值跳跃220亿元。关联词,2024年上半年,天合大族只已毕了0.3亿元的净利润。筹商到如今国内IPO审核经由愈发严格,天合大族思以跳跃220亿元的估值刊行不会很粗拙。⑥

因此,分拆上市举措虽然可行,但可能莫得主义在短时刻内惩处天合光能所身背的债务与资金压力。在异日的很长一段时刻内,公司能够率仍要在债务重压下粗重前行。

光伏产能弥散的问题仍在导致热烈的市集竞争,各光伏企业为了争夺订单不得不裁汰家具价钱的行径还在握续。现如今,奈何挺过光伏行业“酷寒”依然是扫数光伏巨头齐在靠近的渊博问题,天合光能当然无法规外。

面对三季度财报进展急转直下、低毛利率、高欠债率等诸多问题点,天合光能能否找到好主义罕见周期呢?步子迈得很大的天合光能又能否侧目好债务风险和资金压力?

注:

①2024.10.30,北京商报,《天合光能前三季度净利蚀本8.47亿元》

②2024.11.01,36氪,《天合由盈转亏,光伏龙头三季报事迹大分化》

③2024.11.11,中国动力网,《天合光能2024年三季报点评:事迹阶段性承压 国外计谋握续激动|投研论说》

④2024.10.18,博望财经,《谋利双降,官宣减握,“逆周期”一搏的天合光能会笑到临了吗?》

⑤2024.10.11,新浪财经,《欠债1000亿,这家光伏巨头的阵痛,还在握续!》

⑥2024.11.01,环球网,《中国光伏企业众生相:天合光能成巨亏龙头》

本篇作家 | 王南 | 视频|张琪|剪辑|王小凡