上一个冬天,阿斯利康晓示以12亿好意思元收购亘喜生物,打响了跨国药企并购中国改动药企的第一枪。紧接着,越来越多MNC向中国Biotech公司和技俩持续抛出橄榄枝,让中国医药产业见识到了追赶外部改动的MNC“扫货”时有何等放浪。

固然改动药企并购在国内当今还莫得限制化地发生,但刚因一系列政策启动有暖意的国内市集,皆在期待着更多吞并发生,非论是“大鱼吃小鱼”照旧“大鱼吃大鱼”。

昔日的20多年中,MNC曾履历过屡次并购潮,不少百亿好意思元、千亿好意思元级别巨型来回降生。一个共鸣是,正因为有并购,MNC才得以发展为巨头,而MNC研发改动才能的保管和增强离不开大限制并购。

关联词,并购是一个复杂的整合与重建过程。两家公司吞并后,可能会有整合伙源、优化经由,进而升迁研发遵守的后果,但也可能会带来研发团队的震动、东说念主才的流失、资金的错配。这些不祥情味亦然中国大型药企仍对并购抓严慎作风的原因之一。

那么,大型并购究竟如何影响药企?并购重组磨合期内会遭受哪些问题?弥远来看是否能升迁研发遵守?走在并购海浪前边的MNC或能为咱们提供一些念念考。

“40% II期在研技俩,因并购停滞超3年”

常常来说,并购会被合计能够上风互补、裁汰本钱并产生协同效应。在早期1989年Bristol Myer与Squibb的吞并中,两边对研发经由和技俩进行详备梳理,新技俩被有针对性地添加进来,与原有技俩互补。

2000年之后,制药企业果然皆形成了较为齐全的运作花式。在并购事件中,尤其是以摈斥竞争敌手为磋议的并购,两家企业吞并时常发生东说念主员和产能确立的重叠,因此削减研发团队、关闭商酌中心的情况斗量车载。

以天地大药厂辉瑞为例,在2000-2011年间,辉瑞进行了屡次大型并购,同期持续关闭了宇宙4大中枢肠区的研发中心,其中包括建造出蹙迫新药Lipitor、Norvasc和Viagra的研发基地。

辉瑞前宇宙研发认真东说念主John L. LaMattina[1]曾指出,研发看成尤其容易受到并购事件的负面影响,由于管线竞争的贸易明锐性,研发策略时常会被置于吞并经由的临了才进行议论,何况先就临床III期技俩谈判,然后是II期、I期。既要谈判科知识题,举例每个项磋议疗效和安全性数据,也要谈判贸易问题,还有是否存在重叠,如何弃取,以及区分之处如何妥洽等问题。

这些议论过程至少需要9个月,这时候基本不会有任何新的立项,也不会引入外部研发东说念主才。同期,部门拆分重组、职工换岗或裁人皆特别常见。

关于处于发展加快期的药企来说,吞并时候复杂的里面调养可能拖慢技俩全体程度。比如,比较对辉瑞吞并惠氏前后(2008年2月与2011年2月)的管线更新数据分析后不错发现,40%的在研技俩也曾处于II期建造中跳跃3年,遵守远低于行业平均水平。

此外,公司在进行大型并购之后,时常皆需要在一段时辰内削减开支以缓解现款流压力。关停部单干厂不错缓解部分压力,同期研发用度也会遭到削减,John L. LaMattina暗意,“2012年全行业研发用度平均水平为20%,而辉瑞的研发用度仅11%。与辉瑞和惠氏吞并前比较大打扣头。”

从行业全体来看,有商酌东说念主员指出,应该矜恤并购潮对新药推出遵守的影响,“昔日60年新药批准的数目与公司数目联系,并购潮后参与药品研发的大型药企越来越少,淌若整合消化再不好,可能会影响全行业新药推出遵守。”

并购来回存在红利期

固然并购的发生可能会在短期内形成企业里面震动,但从数据面来看,大无边大型并购依然对药企研发有积极影响。

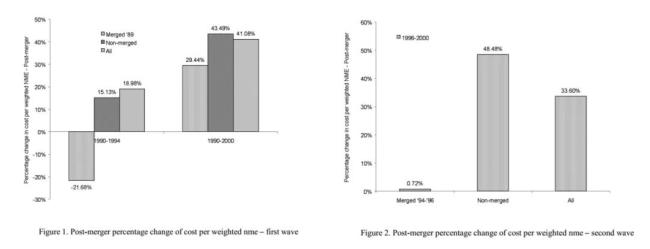

Michaele.E.D.Koenig和Elizabeth M.Mezick[2]从研发干涉和药物产出的对应关系来揣度并购对研发的影响:比较同期期未进行并购的公司而言,进行了大型吞并的公司在药物推出过程中本钱末端得更好。

对第一波并购海浪前后公司的研发干涉产出数据进行比较发现,吞并的公司按固定好意思元推测打算NME本钱下跌了22%,而未吞并的公司的本钱高潮了15%,整个公司的本钱皆高潮了19%。第二波并购潮中的企业也呈现出近似的情况。

20世纪80年代以来,制药产业表里部环境急巨变化,FDA对药品安全性和有用性的监管条目变得愈加严格,临床磨砺的限制和复杂性加多,制药企业推出新药本钱陡升——好意思国新药研发平均本钱从1975年的1.38亿好意思元高潮到2000年的8.02亿好意思元。关联词,未进行并购的公司可能濒临着更多的本钱和竞争压力,而并购公司则通过整合得回了本钱上风。

需要致密的是,1989年吞并后的企业——BMS和SmithKline Beecham推崇并不一样,SmithKline Beechamís推出每个NME的本钱下跌了13%,而BMS却加多了72%。

这标明SmithKline Beechamís可能在研发经由优化、资源整合方面作念得较为出色,通过合理调配资源,裁汰了研发过程中的各项用度,从而使得每个新分子实体(NME)的推出本钱得以裁汰。而BMS大略是因为在并购后的整合过程中遭受了诸多挑战,比如产能重叠叠加,一样本钱加多、研发遵守下跌,或者是对并购后的研发技俩磋议不够合理,使得资源散播,进而加多了研发本钱。

另有一项追思不雅察性商酌,波士顿磋议的商酌员Michael S. Ringel 和Michael K. Choy[3]将NME达成的销售峰值总数纳入谈判,从投资答复的角度来评估并购看成的影响,商酌发现:绝大无边药企在并购之后,研发干涉和销售答复账面推崇更佳。尽管辉瑞在并购惠氏后履历了重荷的磨合期,如研发技俩停滞、东说念主员调养等问题,在该并购影响期内辉瑞财务推崇依然很可不雅。

天然,药企到手与否还需要谈判毛利润和鼓吹价值。Melanie Büssgen和Tom Stargardt[4]在最新商酌中指出,毛利润方面,并购当年时常莫得变化,但并购后两年内公司的毛利润权贵加多。何况,较弥远来看,制药企业鼓吹价值似乎不受并购看成影响。

总之,MNC能通过袖珍并购获取外部改动,升迁业务竞争力,大型并购可能有资源整合的益处,但也依然存在不小的风险。再者,单个并购来回带来的红利期常常斯须,是以当并购的齿轮启动动弹,就很难再停驻来。