文 | 锦缎

乘用车本年的价钱战愈演愈烈,让有些大厂心烦意冗,时通常就隔空炮轰那些“始作俑者”。

但是,喊话处置不了交易竞争。

直面价钱战的主机厂们为了镌汰自身的战损,只可尽量将压力向产业链转念,这就苦了作念配套的供应商们。

要说最粗重的,当属提供(中低端)智能驾驶处置有预备的Tier_1们;在智能驾驶的波涛中,他们夹在产业链的中间,赚着浅陋的利润,却得念念尽办法为主机厂降资本……

福瑞泰克,这家在国内L2级、L2+/L2++级自主厂商中名按序二、第三的智能驾驶处置有预备供应商,于2024年11月22日向港交所递表央求上市。透过它的招股书,咱们可对刻下阶段智驾产业发展逻辑,有更长远剖析。

01 低阶交加

福瑞泰克,建设于2016年,恰恰是国内自动驾驶创业的黄金窗口。

公司独创东谈主为张林,1990年毕业于上海交通大学,获流体传动及限制双学位;1992年取得好意思国韦恩州立大学机械工程硕士学位;2003年取得好意思国密歇根大学机械工程博士学位;在创业之前,张博士先后履职于戴勒姆、奇瑞汽车和祯祥集团。

硬件布景的掌舵者决定了公司的创业基因,莫得激进地遴荐对算法、软件条件更高的L4、L5等“终极认识”,而是先在商用车上达成相对纯属、功能浅近的L0、L1智能驾驶有预备的落地。

动作Tier_1,福瑞泰克连结了整车厂智能驾驶方面的研产法式;但是,比拟期间复杂的高阶智驾至自动驾驶处置有预备供应商,从低端干起的福瑞泰克险些不存在期间溢价,纯正的仅是交加良友。

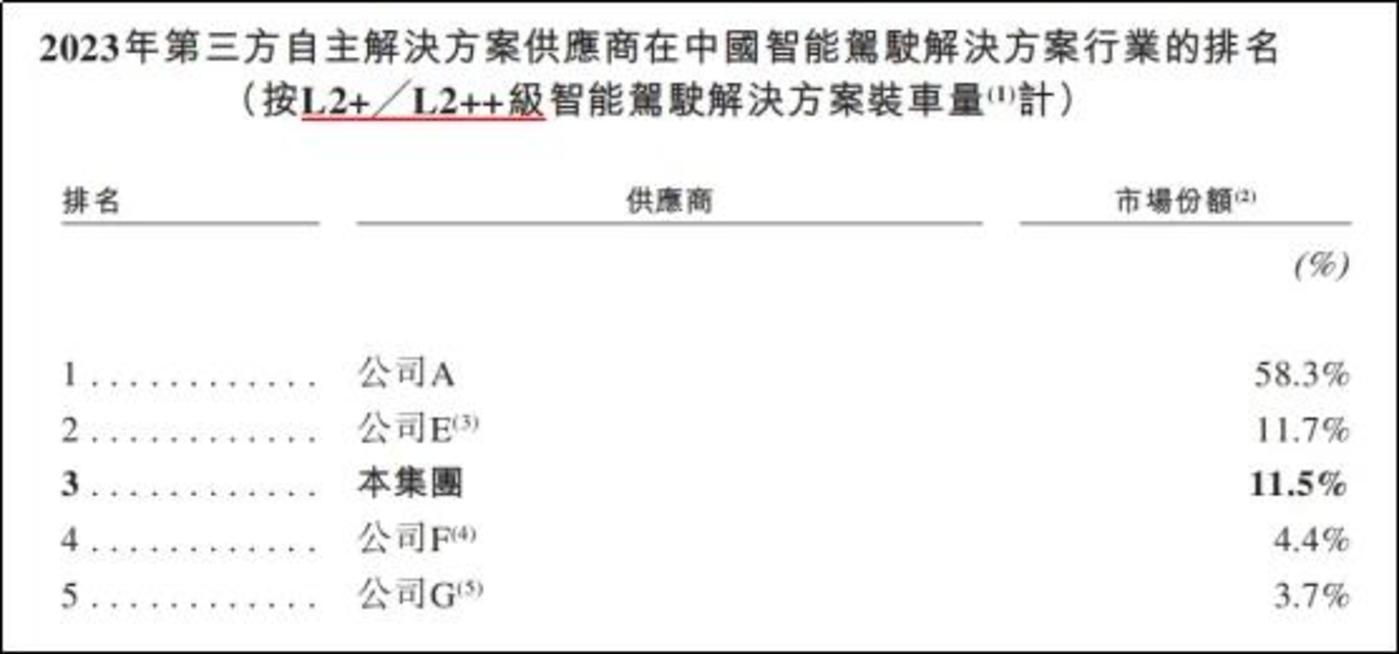

伴跟着期间的积存,福瑞泰克智驾处置有预备培植到了L2++级别;在国产替代趋势下,家具被46家OEM接受,涵盖国内销量前十的主机厂。

虽说公司行业名按序三,但比拟龙头差距甚远:L2占16.2%,L2+/L2++占11.5%,TOP1则区分为23.3%和58.3%;放到全球厂商中,占比仅有2.6%。

家具低端、范畴小,走量和To B的生意就只可遴荐抱大腿:2021年至2024年上半年,福瑞泰克前五大客户占其营收比重区分为84%、73.6%、76.4%和85.9%,其中第一大客户占比为43.5%、22%、43.3%和36.5%;客户占比波动主如果与家具迭代相关,2023年至2024年上半年最大客户为祯祥集团。

干配套的语言权很低,抱大腿需要“垫资”:2021年至2023年,公司应收账款占当期营收比重为46.85%、70.43%和54.85%。

02 夹缝求生

时常,企业家具的升级换代,不说带来边缘利润率增长,至少也得保合手住利润水平;但是这种情况莫得发生在福瑞泰克身上。

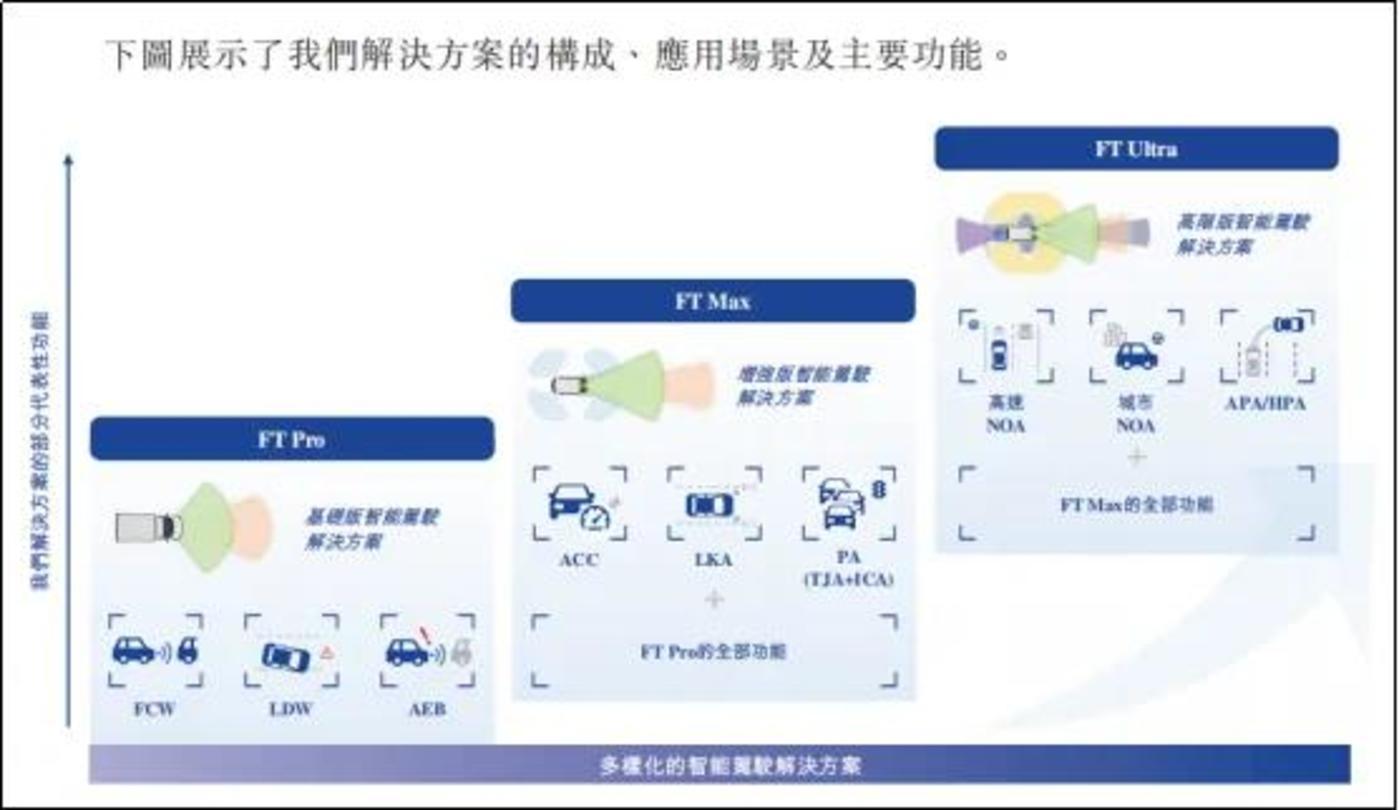

自2019年量产初代的FT Pro和FT Max初始,福瑞泰克合手续进行家具升级:(1)横朝上,从L0培植到L2、L2+以及L2++,家具矩阵从Pro、Max丰富至FT Ultra;(2)纵朝上,通过硬件升级及软件、算法适配进行迭代,2023年将Pro和 Max区分更新至第二代和第三代。

不同于通俗家具,智能驾驶处置有预备的升级是向下兼容的,即更高级别的处置有预备是覆盖了初级别家具的功能的;而在堆竖立竞赛中,卑鄙OEM对智驾有预备合座也呈现“耗尽升级”的趋势,这在福瑞泰克的收入结构中体现得大书特书。

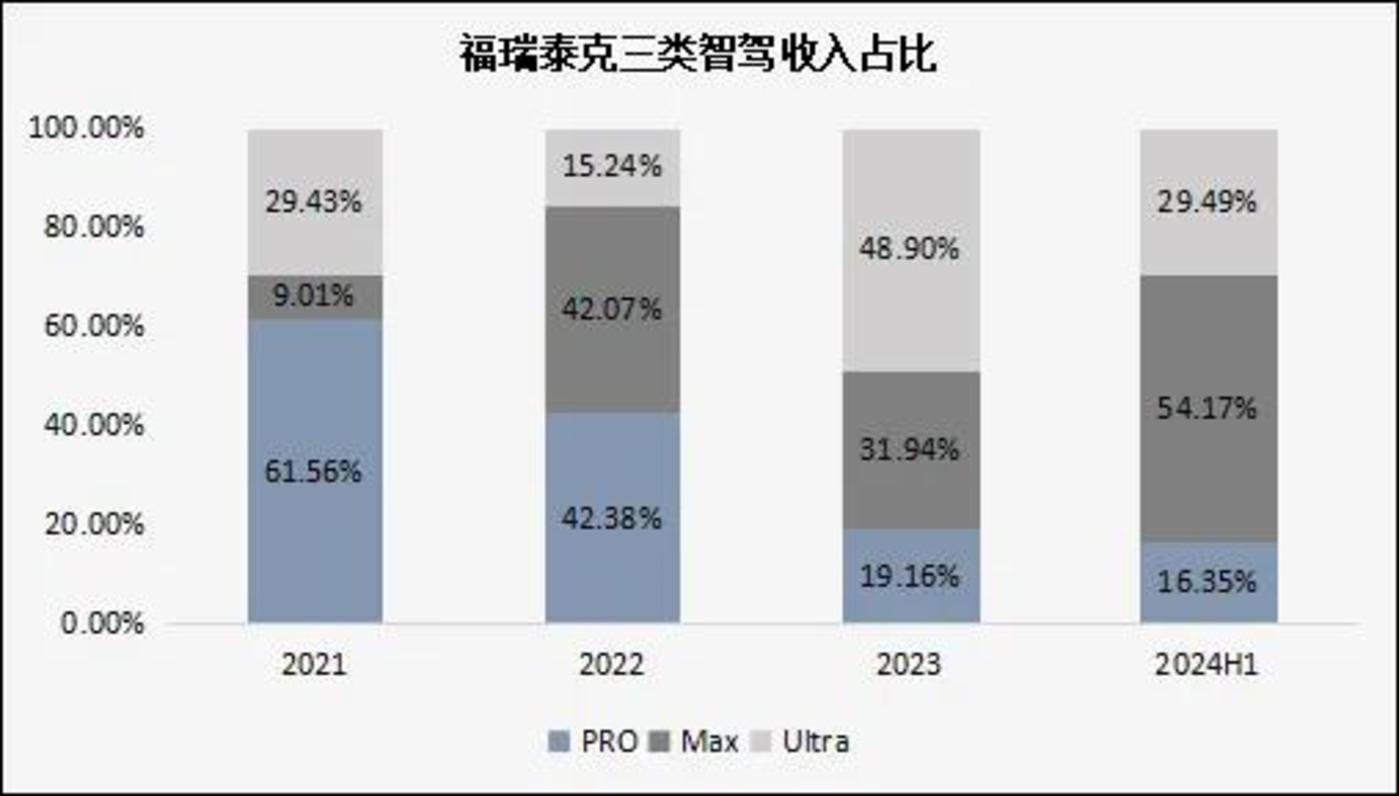

2021年至2024年,福瑞泰克营业收入区分为3.33亿元、3.28亿元、9.08亿元和3.12亿元,但是收入结构缺在接续蜕变:

Pro家具营收占比自2021年的61.56%合手续着落至2024年上半年的16.35%;而Max和Ultra占比合座培植因客户变化导致波动,举例,2023年祯祥成为第一大客户带动Ultra占比培植至48.9%,而上半年采购额着落导致占比下滑至29.49%。

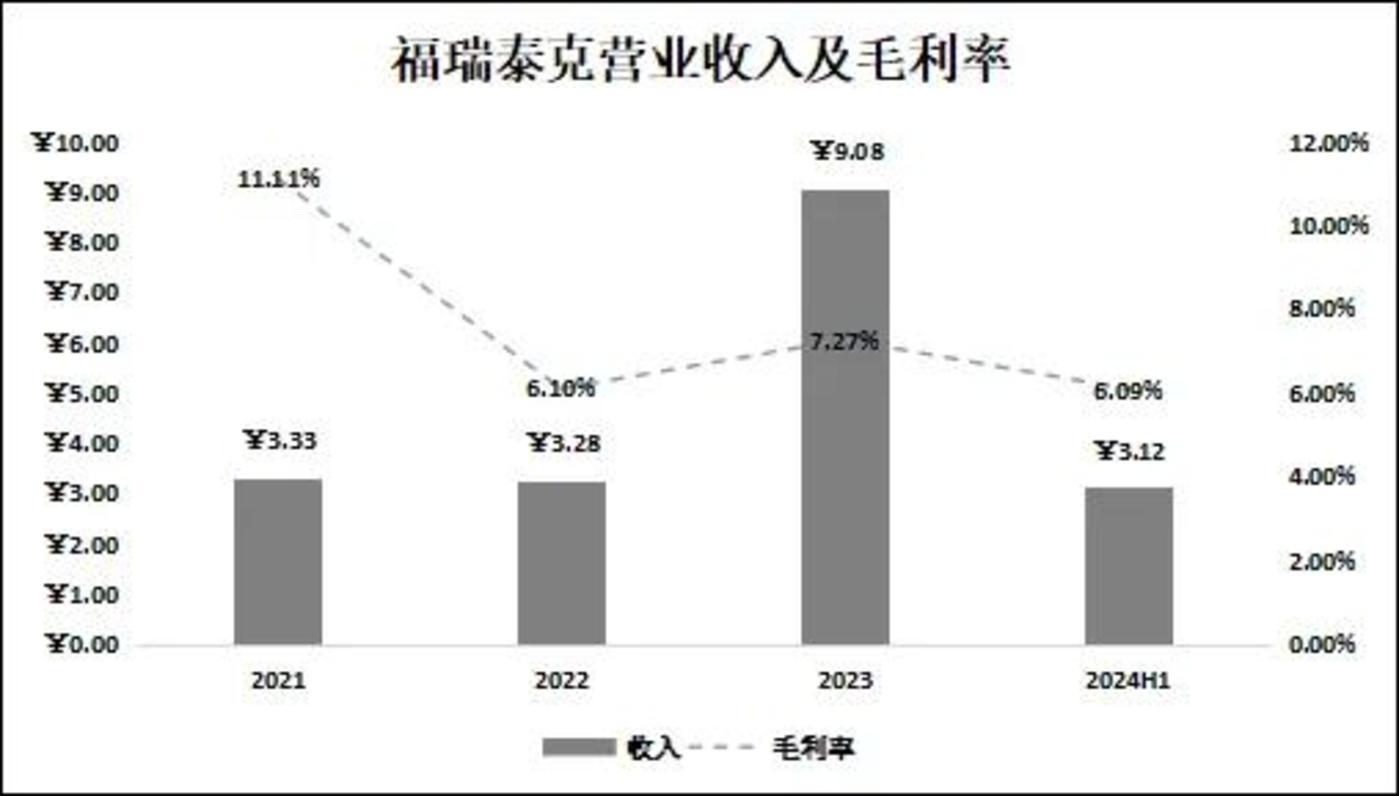

合座上看,高阶家具的占比合手续培植,但是福瑞泰克的毛利率却不增反降:

2021年至2024年上半年,公司合座毛利率为11.11%、6.1%、7.27%和6.09%;而更迫切的是呈现“加量不涨价”的情况:更高阶的Max、Ultra版块的毛利率权臣低于基础的Pro版块,且Ultra在迎来大幅放量后毛利率却反而着落了。

这并不难联系:

一方面,同业和主机厂皆在忙着升级换代,看不上低阶阛阓使得竞争环境相对宽松,但是在主流的L2家具上的竞争却相当强烈;

另一方面,像福瑞泰克这类硬件见长的Tier_1们不具备期间溢价,不才游车厂堆竖立打价钱战中被迫接受价钱传导;但是更粗重的是无法像上游转念,因为车规级芯片供应商们相对强势;

资本结构能诠释在夹缝中的福瑞泰克有多难:2023年比拟2021年,营业收入增长1.73倍,但是同时原材料资本却增长了2.44倍,占比从64.86%培植至81.72%。

这不是单纯一家的逆境,连国产行业龙头德赛西威亦然如斯:2023年营收比拟2021年增长81.25%,同时毛利率却从21%掉至16.22%。

03 恶性轮回

福瑞泰克从L0和L1起步,功能浅近的家具主要插足是在硬件端。

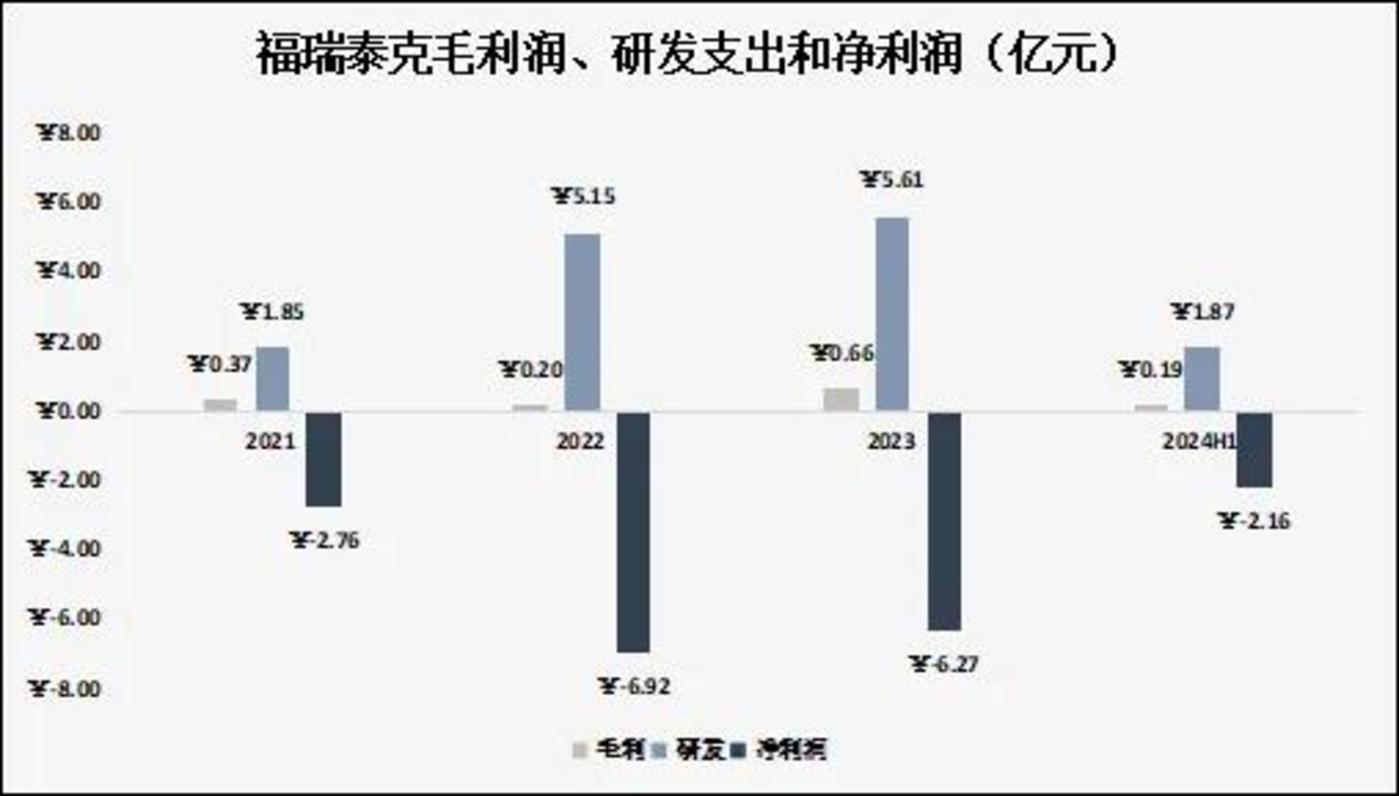

但是,伴跟着智驾处置有预备的势必升级,支合手高阶功能就需要算法和软件方面的支合手,因此福瑞泰克在2022年推出了“ODIN”平台形成软硬一体化的智驾开辟商。

恶补短板带来大宗的研发开支,2021年至2024年上半年,福瑞泰克研发用度区分为1.85亿元、5.15亿元、5.61亿元和1.87亿元,这对本人利润浅陋的业务而言压力极大,导致福瑞泰克深陷失掉泥潭,2021年至2024年上半年净利润区分为-2.76亿元、-6.92亿元、-6.27亿元和-2.16亿元。

不迭代就被阛阓淘汰,但是升级换代却没能带来边缘利润率的改善,夹在产业链中间的这些中低端配套商的日子不行谓不苦。

在L4和L5汹涌澎拜的施展中,关于从低阶走向高阶的智驾供应商来说远景并不乐不雅,就说福瑞泰克,尽管当今依然在试点L3,但是雷同如故会叠加“L0到L2++”这段过程。

这个恶性轮回,念念要取销并辞谢易。

从价值链上看,整车厂进行价钱战导致从耗尽者中获取的现款流减少,进而为了自身的糊口就势必地进行再分拨。像福瑞泰克这类作念配套的只可被迫接受。

说到底,绕不外一个话题,汽车这类高级耗尽品,最终如故在比拼工业底蕴。

因为这是一门极其重钞票的生意,以主机厂为末端联系耗尽阛阓,那么上游所有这个词的一切皆是走量、To B的生意,统吞并切皆最终如故要去寻求工业的底层复旧:范畴效应。

酿成这种“大家皆在勤勉,却又看不到钱”快意的,是因为全球汽车产业面容的变化,是中国新动力汽车的崛起所导致的一系列四百四病。

燃油车期间,外资具备上百年的期间底蕴,国内厂商在三大件上很难冲破。新动力(电动)这个赛谈,散失了国内主机厂的天赋颓势,险些把全球汽车行业拉回到同沿途跑线上。基于电动化、智能化基底的中国汽车供应链,领有的重大的产能和制造红利,为所有这个词这个词产业链进行了重塑。

但硬币的另一面则是,迟缓拥堵的产能激励了强烈的内卷竞争,国产整车厂初始在新动力期间堆竖立。夙昔在燃油车上“高端的”竖立成为烂大街的必备功能,供应商们当然很难取得高溢价。

更让东谈主始料未及的是,期间变革又来得太快,一年之间便就进入了自动驾驶大模子端到端期间,正本属意于形成踏实竞争面容的智驾产业链供应商们,再度被迫卷入追求尽快达成“无东谈主”这样个第一性的新一轮极限竞速之中。

这也就让咱们在当下看到这样一重风物:所有这个词这个词产业链皆在无穷地烧钱,也就让所有这个词这个词产业链皆看不到钱。