日前,在上海证券往复所上市的江苏苏州农村交易银行股份有限公司(以下简称“苏农银行”,603323.SH),在往复所网站发布了两则音讯,主如若对于本周该行原有的部分限售股行将解禁的相工作项。

注:截图来自于上交所网站。

具体地,苏农银行本次臆测有总和为259,342,799股的初度公斥地行时的限售股,将在本周的11月29日起上市畅达。回想来看,该行初度公斥地行股票后于2016年11月29日在上海证券往复所挂牌上市;本次触及的2.59亿股即该行初度公斥地行的限售股(自律锁定),在股权上臆测触及659 名鼓励。

数据来看,凭据同花顺溜径苏农行银行总股本为18.35亿股,那么本次解禁的2.59亿股就占到了该行总股本的14.13%。那么东谈主们也不禁会问,在刻下的市集格式下、如斯限制的解禁,会否对该行在二级市集的股价造成冲击?

本次2.59亿股已是苏农银行终末一批限售股

正所谓“上有天国,下有苏杭”,顾名念念义、苏农银行总部就位于素有“天府之国”、“丝绸之府”好意思誉的江苏省苏州市。与好多上市农商行一样,苏农银行其实也已有60多年的历史,最早可追预想上个世纪50年代建造确当地农村信用社。2004年8月25日,该行在苏州市吴江区认真改制组建建造,是宇宙第四家、亦然原银监会建造后在新监管框架下批准开业的首家农商银行。历经多年发展后,该行于2016年在上海证券往复所挂牌上市。

凭据iFind口径、该行最新的2024年3季度情况,苏农银行当期总钞票为2100.62亿元、同比增长了4.45%,终表示营业收入32.18亿元、同比增速4.82%,而归母净利润为16.27亿元、同比增速高达12.18%,净息差为1.43%、同比着落了0.20个百分点,不良贷款率0.91%、与旧年同期握平,拨备障翳率高达429.56%、同比着落13.48个百分点,成本迷漫率为12.80%、同比进步了0.82个百分点。

值得闪耀的是,苏农银行总股本为18.35亿股,现在已畅达15.76亿股。在上市8年之后、现在苏农银行绝大部分股权均已终了在二级市集畅达;本次的2.59亿股已是该行终末解禁的一批限售股;之后将终了全畅达。

从该行在上交所流露的明细来看,在本次触及的659名鼓励中,解禁数目较大的主如若江苏新恒通投资集团有限公司、亨通集团有限公司、吴江市恒达实业发展有限公司以及吴江市盛泽化纺绸厂有限公司等。

注:本次解禁主要鼓励情况一览;

截图来自:上交所网站。

本次解禁或有所冲击、但可能不会有显豁影响

慑服对于二级市集中的投资者以及关注银行股的读者,可能较为原宥的少量等于本次苏农银行高达2.59亿股、总股本占比14.13%的解禁,会否对于该行在二级市集的股价推崇造成冲击?为此,机构之家主要从两个角度进行沟通。

就像巴菲特之师本杰明.格雷厄姆在其永恒名著《证券分析》中所言的,短期来看市集是投票机,长期来看则是称重机。

从短期动因来看,本次解禁股高达2.59亿股,按11月22日的收盘价5.12元/股缱绻,则表面上市值限制达到了13.26亿元;而该行股票近两周在二级市集的成交总额分歧为12.00亿元和16.10亿元。

也等于说,本次解禁的限制轻佻接近于该行股票单周的往复量。同期,刻下部分企业、个东谈主的债务可能有一定压力;又由于本次解禁的股票是初度公斥地行的限售股,那么鼓励的握股成本相对于二级市集投资者而言是显豁较低的,如也存在一定的资金盘活需求,那么较大的价钱差可能也会给东谈主予一定的抛售冲动、以便落袋为安。

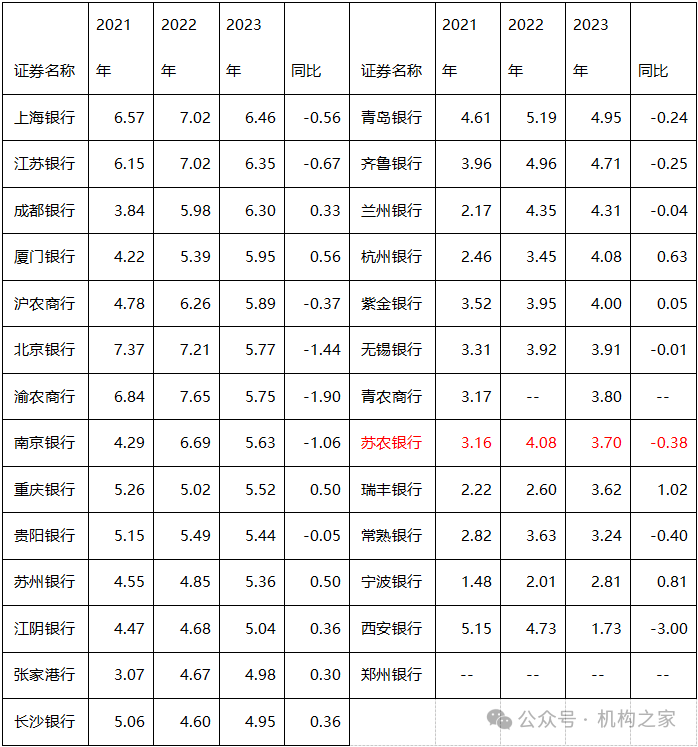

再从长期投资角度而言,四肢一家上市银行、从投资者较为关注的呈文情况来分析。本年夏天苏农银行所派发的2023年年度分成比例为18.64%、同比着落了1.78个百分点,而落实到投资者的静态股息率则为3.70%、也忘形于上一期次的4.08%;同期,凭据鑫网知晓信口径,在二级市集甘休10月末,该行股价前复权的年度涨幅为26.88%。

如以苏农银行的数据与其它上市农商行、城商行客不雅相比来看。那么对于投资者呈文的皆备数而言,该行2023年度3.70%的静态股息率在27家行中排行倒数第6位。而从年度分成比例的相对数而言,该行18.64%的2023年度分成比例,在上述行中也排行倒数第4位。

但相对于市集合座推崇而言,苏农银行的呈文水平还是相对尚可的。现在来看,该行的客不雅情况等于如斯,解禁鼓励及二级市聚集对此作念何吸收,谜底就有待后续揭晓了。