这个周末,对于12万亿化债(6亿增量)的争论连绵连续,有东说念主说超预期,有东说念主说允洽预期,有东说念主说低于预期。

超预期这个笔者不敢苟同;低于预期则主如果因为外资以为增量12万亿,还有4万亿收储和2万亿花消刺激幻灭;允洽预期则以为市集预期被外资裹带,将预期打满,关节的问题是国度不成能将牌一次打完,改日增量在路上。

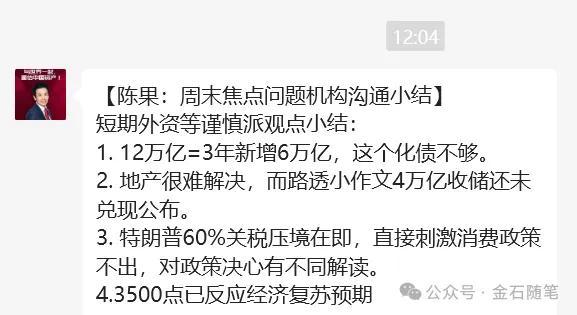

刚刚陈果针对短期外资等严慎派不雅点回来并点评如下:1)12万亿=3年新增6万亿,这个化债不够。2)地产很难贬责,而路透小作文4万亿收储还未竣事公布;3)特朗普60%关税压境在即,平直刺激花消战术不出,对战术决心有不同解读;4)3500点已响应经济复苏预期

陈果以为这种不雅点偶然会合营短期回调出现,但忽略了:

1)12万亿化债莫得低预期,是化解所在对企业和住户部门的债,会权贵改善营商环境和关系预期。

2)地产主义明晰:止跌回稳。新一轮战术落地也不会远。

3)两新两重的撑抓力度可期,落地也不会远。

4)内地多数资金异常确信战术的顶层想象和后续跟进落地的力度,会连续保抓期待,不会演绎“利好出尽” 。

5)短期特朗普关税并未落地,中期效果冒失率是扩内需对冲。特朗普上台虽关税风险加大,但也裁减战争阻拦风险,升迁风险偏好。

陈果判断:

1. 风险偏好和流动性撑抓,将连续使得市集处于寻机作念多的牛市念念维环境。

2.短期花消复苏预期有所修正。

3.短期依赖对好意思出口公司估值有所压制。

4. 牛市逻辑不变,资金连续寻机补配流入中国股市趋势不变。结构上,金融地产化债等钞票重估,科技自主可控新质分娩力等寻求弹性,受益财政撑抓各标的基本面连续改善 等主体逻辑不变,资金会乘机逢调整加仓买入。

此外,招商策略以为,本轮化债的力度是超预期的。领先,从领域上来看,通过三项次第的安排,本轮实质化债领域不错达到12万亿,这要高于此前市集的浩繁预期。从实质影响来看,本轮大领域的化债有望较猛进程的为所在政府松捆,掀开所在财政腾挪空间,增强所在政府稳增长的智商,将其正本用于化债化险的时辰元气心灵腾出来,更多参加到打算和鼓舞高质料发展中去。除化债之外,咱们以为,改日愈加积极的财政战术也值得期待。往后看,需紧盯12月政事局会议以及中央经济责任会议对来岁经济责任的定调。

瞻望后市,市集在过程了前期快速上行,行情扩散后,将会进入一段时辰相对沉稳的阶段,为下一个阶段的行情进行蓄力。前期诸多战术在公告后冉冉进入考据期,而部分收成盘在年底有能源落袋为安。而短期收生效应出来后,资金仍会连续寻找新的契机。总体来看,11月将会连续体现为轰动,结构分化的神色,跟着化债战术靴子落地,掀开所在财政腾挪空间,对于后续助推经济企稳回升意念念关键,市集可能重回蓝筹、质料作风。行业层面,仍兼顾以“稳增长”、“智安医”为主要的承袭标的。