11月29日周五晚,滴滴出行公布了24年3季度财报,以下是核心重心:

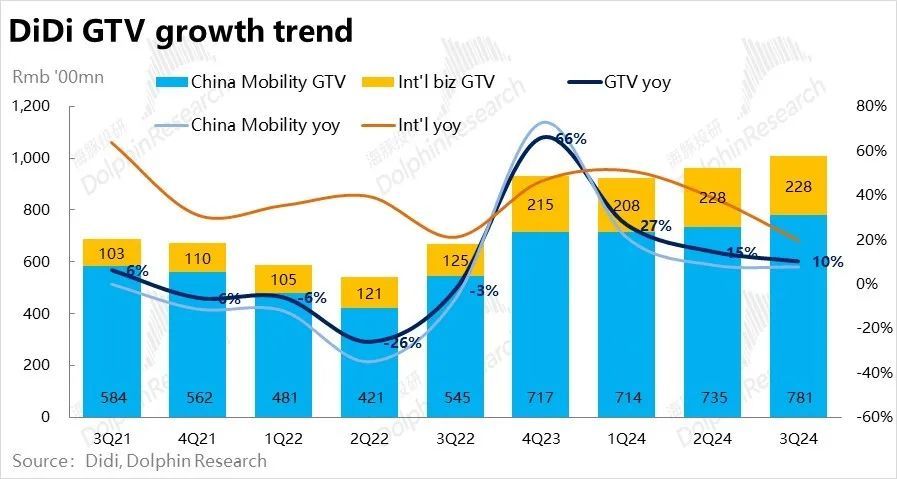

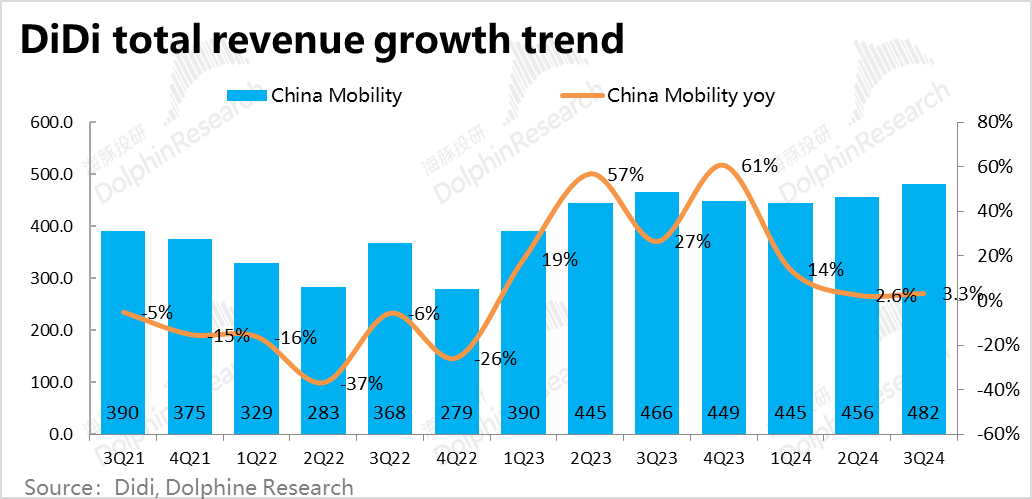

1、运营数据上,3季度滴滴国内出行GTV同比增长7.8%,较上季大体捏平略缓,走出往常两年的波动期后,国内业务增速基本追溯到了约10%傍边,稍高于行业或者说GDP增速的完全熟透期。环比角度,本季国内GTV增长了6.3%,对比23年和19年同期相对偏弱,但和零卖、酒旅等其他行业体现出的趋势大体一致。

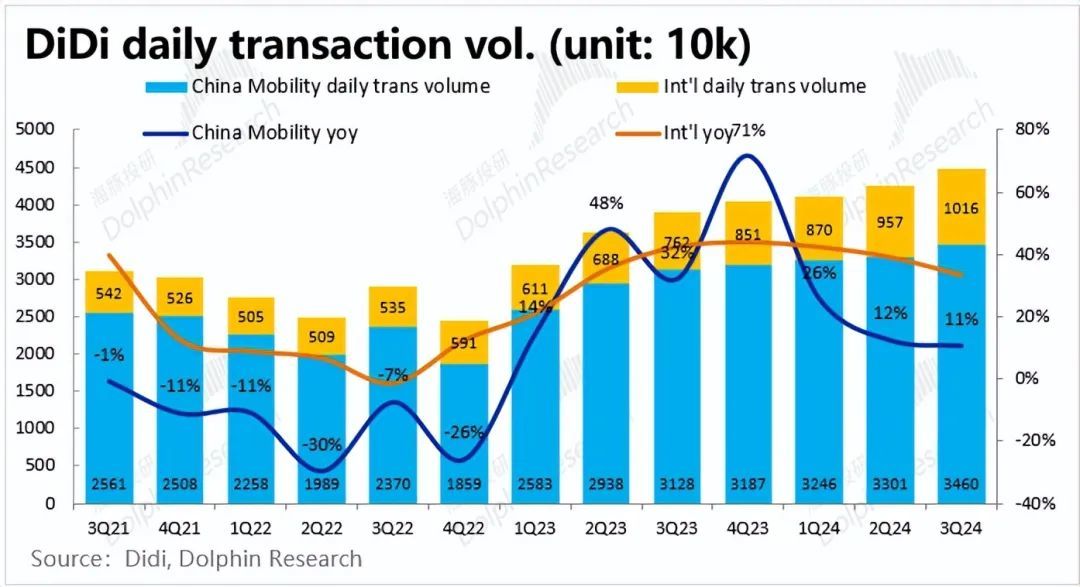

拆分价量来看, 国内业务的平均客单价同比仍不才滑趋势当中,本季走低2.5%,不外现时环境下,延续价钱通缩的景象也不料外。订单量角度,滴滴自己露馅的国内出行订单量同比增长11%,一样是牢固略降,与上季各别不大。

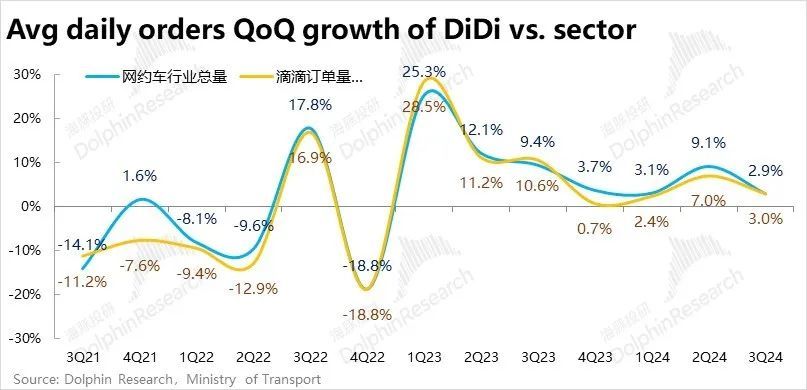

一个值得留情的信号是,据交通部的口径,滴滴的国内网约车单量(不包含花小猪、顺风车以及团聚业务)环比增长了3%,近几个季度初次跑赢网约车行业合座的增长(2.9%)。一样指向滴滴在国内的业务和市占率的企稳。

2、营收角度,滴滴国内出行本季收入482亿元,同比增长3.3%,较上季的2.6%有一些改善,但理会一经理会跑输对应GTV约8%的增速。大体仍可以为在当今弱需求的环境下,抵破钞者端补贴的需求依旧存在、且比较高。

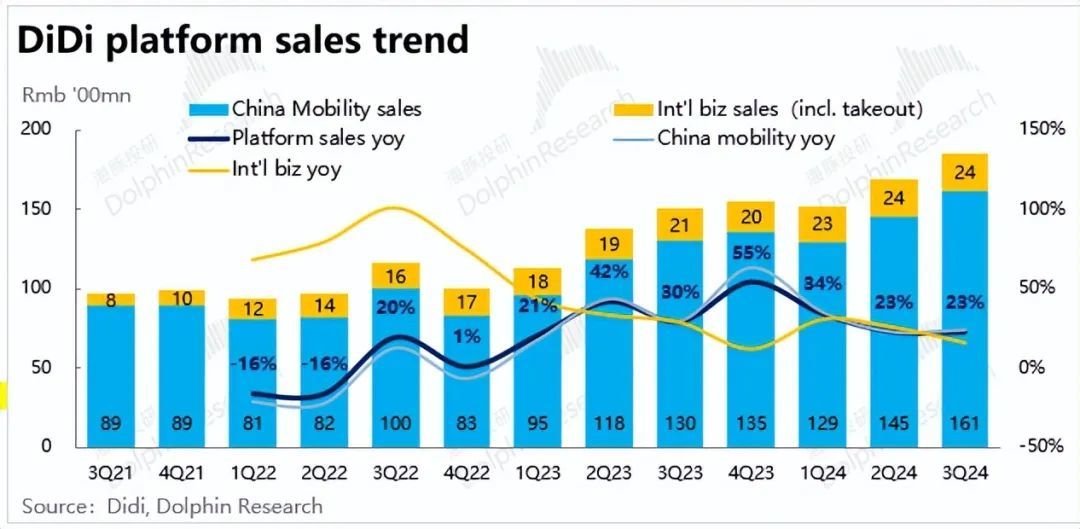

滴滴国内的平台销售额本季则是同比增长24%,和上季一样不息理会跑赢GTV和营收的增速。除了业务和收入结构变化的影响外,大体上也仍可推断司机分红的增长是相对更慢的。

不外,不管从电商们照旧好意思团的事迹看,平台方在现时相对“弱需求&强供给”的环境下,

多半有相对提高变现的动作或倾向,以对冲并转变来夸口环境的压力。

3、国外业务不息保捏着比较强盛的增长,本季GTV同比20%(前两季为51%和39%)看似乎有理会的趋缓。不外脱手身分上,国外业务的订单量增速仍有33%,较前两季的44%和39%,并莫得理会的走低。形式增长的放缓是受客单价本季同比下滑近10%的牵累,且主淌若受汇兑身分的影响。剔除汇率影响后,国际业务的GTV可比汇率下增速本体达33%。

且比拟更容易高下波动的价钱身分,量的增长更内生、也更有延续性,对这个生意最终能不行跑成有更大的引导兴味兴味。

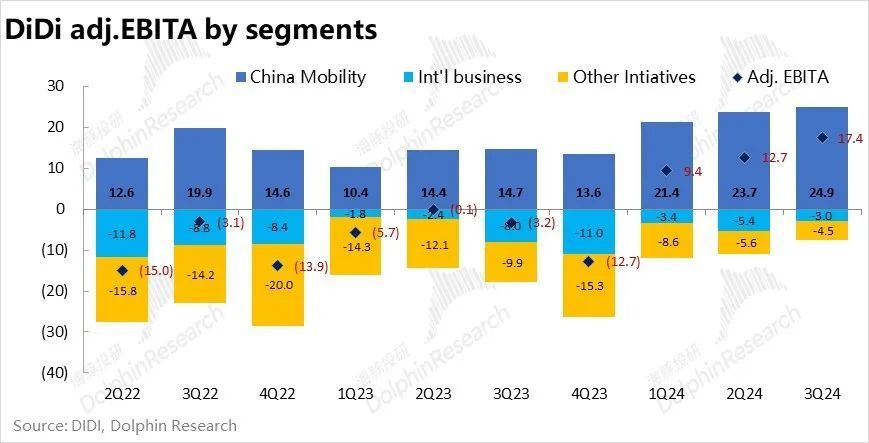

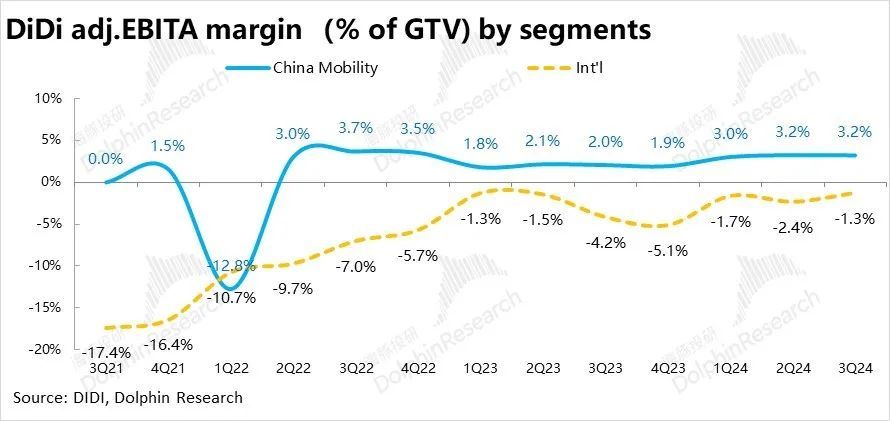

4、分部利润看法上,滴滴国内板块赞助后EBITA利润本季为24.9亿,比拟上季度略有增长,EBITA利润占GTV的比重和上季度一致,捏平在3.2%。和增长端看法体现的趋势一致—一样指向滴滴的国内业务已大体处在中短期内的踏实气象。

而国外业务和其他更正业务的不息理会减亏,可谓一个亮点。率先,国外业务本季adj.EBITA损失为3亿,损失率(相对GTV)再创历史新低的1.3%。并莫得像公司先前示意的会因国外参加的加大,导致损失率的扩大。其他更正业务,本季的损失也收窄到了4.5亿,一样是近几年来的新低。

滴滴合座本季的adj.EBITA达17.4亿,环比增长37%,诚然占大头的国内板块利润率已走平,靠其他板块的减亏一经挤出不少的利润。

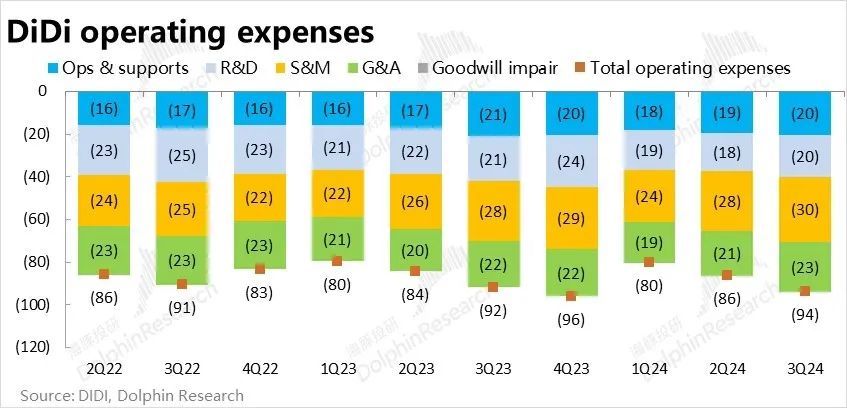

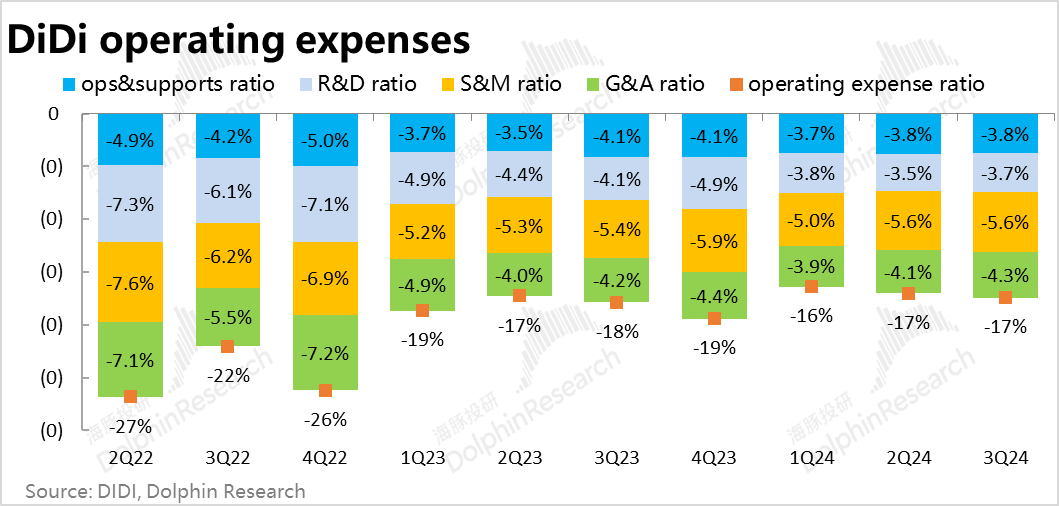

5、从本钱和用度角度看增量利润的开端。用度对本季利润率的改善基本莫得孝顺,四项臆度打算用度占收入的比重比拟上季大体捏平。研发妥协决用度率由于股权引发,比拟上季度更是小幅走高了0.2pct。

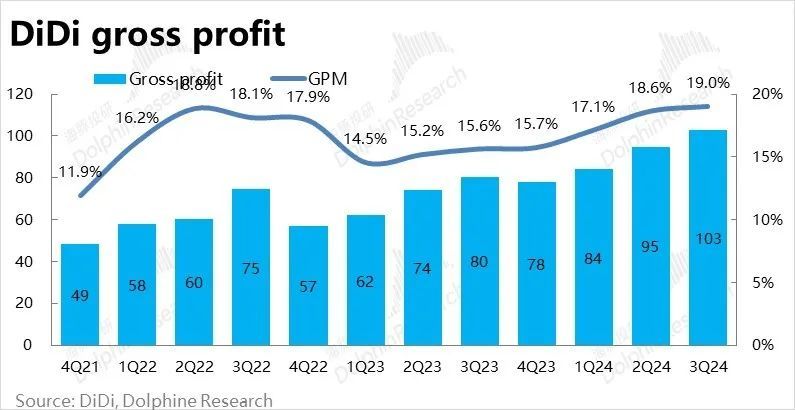

因此,利润率的改善基本是来自于毛利端,毛利率由18.6%小幅进步到了19%。诚然进步的幅度比拟上季度缩窄,但这稳当国内业务利润率大体捏平,增量的毛利率主淌若由比重小的国外和更正业务孝顺的情况。

诚然咱们穷乏数据来归因毛利率改善的具体开端。但可以明确的是,荒芜的利润并非是靠放胆用度开销挤出来的,而是靠业务变现才调的进步、或是收入结构的优化带来的。

海豚投研不雅点:

合座来看,滴滴三季度的事迹比拟上季的变化并不大,国内大体延续了上季的趋势,国外业务则保捏可以增长的同期,损失缩窄算是一个亮点,具体上看:

国内业务,在市集面位基本折服,行业合座增长也不会有理会波澜的环境下,滴滴在保捏等同或略好于行业约10%+增长的情况下,当作一个买卖模式自然壁垒较高行业内的充足龙头(市占率约7成傍边),以及在平台、乘客、司机,三者间议价才调最铁汉。有很是的操作空间来改变抽成水平、转变自己的盈利。这小数近期在不同行业内可谓被多半的考据了。

国外业务则在国内市集已大体牢固,踏实产生利润的情况下,公司解决层有更多的元气心灵和资源,来精致化运营效果缩减损失,并尝试在国内业务近乎熟透后带来更宏大的市集空间。

瞻望后续,海豚投研以为国内仍会是大体牢固的气象,公司基于大环境的变化,在更侧厚利润照旧更侧重增长&市占率之间,作念小幅的扭捏或赞助。而国外业务则会趁此时辰窗口,在不理会牵累集团合座利润的情况下,尽量尝试着实兴味兴味上作念成国际化(即接近国内的业务体量)。

从估值角度来说,当今滴滴的股价基本达到$5时就会出现理会的瓶颈,较难进取冲破。咱们以为,这照旧因为国外业务毕竟没能完竣踏实盈利,估值的主要决定身分照旧国内业务的情况下,当今“稳中向好”的国内泄漏不及以撑捏着实兴味兴味的进取冲破。

中永恒视角,就留情能否靠汽车的电动化或智能化,在UE上请托比更多的荒芜利润空间。或者说,如Uber一般着实兴味兴味上打建国际市集或者完竣业务的多元化。而就这两个季度来看,当今还莫得看到着实梅开二度的信号。

以下为事迹要道图表和点评

一、滴滴国内增长牢固,国外增长依旧不俗

底层运营数据上,2024三季度滴滴国内出行完竣GTV 781亿,同比增长7.8%,较上季大体捏平、略有放缓,走出往常两年先抑后扬的波动期后,国内业务增速在向中永恒的核心逼近,即稍高于GDP增速,巧合10%傍边的增速。环比角度,本季国内GTV增长了6.3%,对比23年和19年同期的7.2%和8.1%,本年3季度的季节性增长相对偏弱,这和零卖、酒旅等体现出的宏不雅环境变化是一致的。

拆分价量来看,订单量角度,滴滴自己露馅的国内出行订单量(包括网约车及顺风车、代驾等业务)同比增长11%,一样是在基数的高波动期往常后,牢固略降的趋势。环比增速角度,本季为6%,和GTV趋势访佛,比拟往年同期本次暑本事季节性增长相对较弱。

据交通部的口径,网约车行业本季合座单量是环比增长了2.9%(珍爱交通部和滴滴自己露馅的单量口径并不一致)。交通部口径下的滴滴国内网约车单量(不包含花小猪、顺风车以及团聚业务),则是环比增长了3%。

按交通部的口径,可以看到滴滴自营网约车的单量增速是4个季度以来初次不再跑输行业增速,国内市占基本企稳。

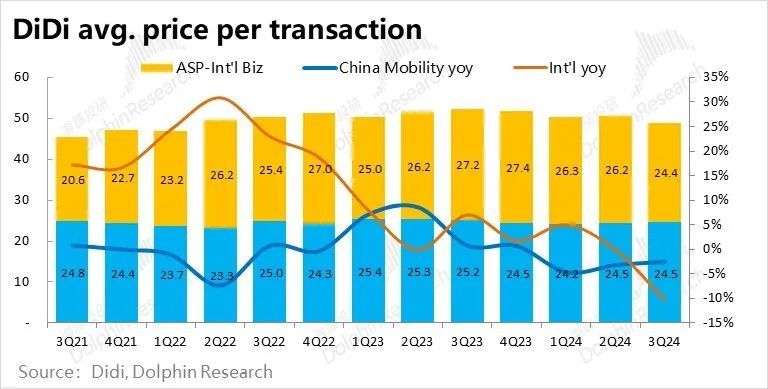

价钱角度,滴滴本季国内业务的平均客单价同比仍不才滑趋势当中,本季走低2.5%,当今环境下,延续价钱通缩的景象也不料外。居品结构上,滴滴特惠、拼车、花小猪等比重的高潮,也会从结构角度使得合座平均客单价出现下滑。

国外业务仍保捏着相对强盛的增长,本季GTV同比20%(前两季为51%和39%)看起来似乎有不小的趋缓。不外脱手身分上,国外业务的订单量增速仍有33%,较前两季的44%和39%,趋缓幅度并不算很大。主淌若受客单价本季同比下滑近10%的牵累,且主淌若汇兑身分的影响。剔除汇率影响后,国际业务的GTV可比汇率下增速本体达33%。

而价钱下降诚然会平直影响到即期的事迹上,但中永恒视角,业务量能否保捏不俗的增长是对这个生意最终能不行跑成有更大的引导兴味兴味。

二、“重需求”而“轻供给”已属九行八业多半景象

营收角度,滴滴国内出行板块本季收入482亿元,同比增长3.3%,较上季的2.6%有一些改善,但理会一经理会跑输对应GTV约8%的增速。海豚投研以为,一方面有代驾、顺风车等按净收入说明营收的业务比重变化的影响,另一方面基于滴滴国内自营业务的“营收 = GTV – 破钞者引发 – 税费等”的收入说明口径,大体可以以为滴滴在当今弱需求的环境下,为了引诱、留存、引发用户下单,抵破钞者端补贴的需求是一直存在且较高的。

从另一个视角,滴滴国内的平台销售额本季则是同比增长24%,和上季一样不息理会跑赢GTV和营收的增速。按照“平台销售额 = GTV – 司机分红/引发 - 税费等”的计较面目,除了有团聚、代驾等不同行务收入结构变化的影响外,大体上仍可推断司机分红的增长是理会相对更低的。

按照公司露馅的平台销售额/GTV的计较出的国内业务平台合座变现率,本季达到了20.6%,较前两季度的18.1%和19.7%在不息走高。从近期电商龙头以及好意思团的事迹来看,平台方多半有提高变现率的操作或倾向,一定进度上对冲在大环境的压力,并转变、改善公司的事迹泄漏,算是近期不少行业内常见的景象。

而国外业务,营收同比增速为44%,较上季度增速不降反升,不息跑赢GTV增长。可是国外业务的平台收入(platform sales)增速则仅为16%,比拟上季有理会的放缓。纠合公司的解说,平台收入和营收间从充足增速,到变化趋势上的理会的各别的原因。除了对国外业务影响幅度达10pct的汇兑身分权贵的影响,国外业务的收进口径里包含金融预计收入,而Platform sales则仅包含外卖和打车这些触及线下践约的业务。荒芜的金融性收入,亦然营收增速理会高于Platform sales增速的原因之一。

三、仅靠国外和新业务减亏,仍能挤出不少利润

利润看法上,滴滴国内板块赞助后EBITA利润本季为24.9亿,比拟上季度小幅增长,EBITA利润占GTV的比重和上季度一致,捏平在3.2%。适现时文GTV、Platform sales等要道看法增速近乎环比捏平体现出的趋势--即滴滴的国内业务已大体达到了中短期内的踏实气象。

比拟已“稳扎稳打”的国内业务,国外业务和其他更正业务的不息理会减亏,则可算的上一个亮点。率先,国外业务本季adj.EBITA损失为3亿,损失率(相对GTV)再创历史新低的1.3%。并莫得像公司先前示意的会因国外参加的加大,导致损失率的扩大。其他更正业务,本季的损失不息收窄到了4.5亿,一样是近几年来的新低。

因此滴滴合座本季的adj.EBITA达17.4亿,环比增长37%,诚然占比最大的国内板块利润环比只是略增,靠其他板块的减亏一经能挤出不少的利润。

四、用度开销稍稍走阔,荒芜利润齐靠“赚”而非“省”来的

那么从本钱和用度角度是公司利润改善的泉源是什么?率先,滴滴本季度的毛利率不息小幅进步,由18.6%到19%。进步的幅度小幅的缩窄,也稳当比重最大的国内业务利润率已走平,增量的毛利率主淌若由比重小的国外和更正业务孝顺的情况。

用度上对本季利润率的改善则莫得理会孝顺,四项臆度打算用度占收入的比重比拟上季大体捏平,而研发妥协决用度率比拟上季度则有0.2pct的小幅走高。主淌若股权引发开销有一定的增多。

可见滴滴本季利润率的改善基本是来自于毛利端,诚然咱们穷乏数据归因毛利率的改善的具体开端。但可以知说念的是,荒芜的利润并非是靠放胆用度开销挤出来的,而是靠业务变现才调的进步、或是收入结构的优化带来的。

<正文完>