作家 | Chong Lei,CFA

欠债累累的企业,老是偏疼银行。

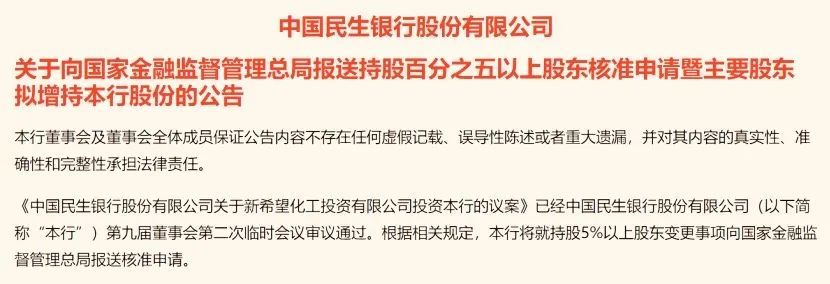

最近,新但愿拟通过二级市集增合手民生银行,增合手后新但愿化工与其一致步履东说念主估计合手有朝上5%的民生银行股份。说明联系规则,民生银即将鼓舞变更事项报送给国度金融监督料理总局核准央求。

这不是一个寻常的动作。

本年前三季度,新但愿看似功绩和财务压力有所缓解,归母净利润同比增超100%,总欠债也下滑至900亿元以下。但仔细看,新但愿的利润主要由投资收益孝顺,主营业务带来的中枢利润,依然难以扭亏。

固然总欠债减少,但减的主如果应付款和协议欠债等体现企业供应链地位的“造血型欠债”;确凿压力大的、要还本付息的债务,其实并莫得缩短若干压力,新但愿的带息欠债率也比岁首显明攀升。

不管从哪个角度看,关于不名一钱、筹谋莫得改善的新但愿来说,此刻在民生银行身上激进合手股,都不是一个合理的策略举动,背后确凿的贪图值得深念念。

尤其是访佛的故事结局都很惨烈,恒大把盛京银行当支款机、未来系掏空包商银行,都是中国本钱市集上的惨烈申饬。

点击下方柬帖,关注金角财经,咱们将为你领悟更多社会热门,拆解经济事件背后的逻辑。

卷土重来

之是以说卷土重来,是因为新但愿和民生银行底本的渊源就甚深。新但愿集团是民生银行的首创鼓舞之一,集团董事长兼总裁刘永好现为民生银行三位副董事长之一。

看成中国第一家主要由民营企业发起建造的宇宙性股份行,民生银行早期的股权及董事席位争夺颇为强烈。

在2014年之前的很长一段时辰里,新但愿集团戒指的新但愿六和投资有限公司(下称“新但愿六和”)合手股比例占弥漫上风,直到2014年被安邦集团反超,后者在资格巨大风云后更名为寰球保障。

自2015年以来,新但愿六和合手股比例一直保管在4.18%。民生银行2024年三季报披露,新但愿六和以4.18%的合手股比例位列第六位。

新但愿如今举牌5%,激进的本钱运作,可能意味着这家养猪巨头对我方在民生银行的鼓舞地位,甚而对民生银行的策略定位,都发生了变化。

至于为何要在这个节点上再盯上民生银行,可能要再行但愿的欠债情况提及。

从本年三季报的数据来看,新但愿的财务和功绩压力似乎有所改善。尽管营收同比下滑接近3成,但归母净利润同比增朝上100%,已毕了1.53亿元的盈利;扣非净利润一样增超100%,为0.38亿元。

至于市集最为情绪的债务问题,摈弃三季度末,新但愿的总欠债为849.9亿元,本岁首为936.8亿元;流动欠债473.59亿元,本岁首为551.1亿元。两项欠债金额均比岁首有所减少。

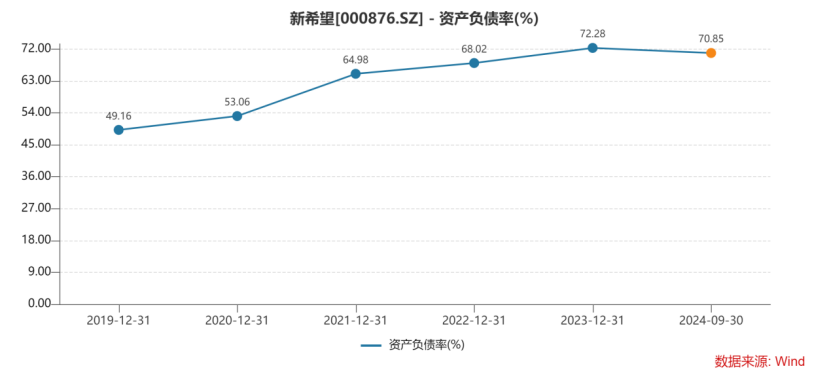

总欠债金额下滑同期,新但愿的金钱欠债率也由岁首的72.28%下滑至70.85%。

但新但愿的情况真实变好了吗?就怕莫得那么乐不雅。

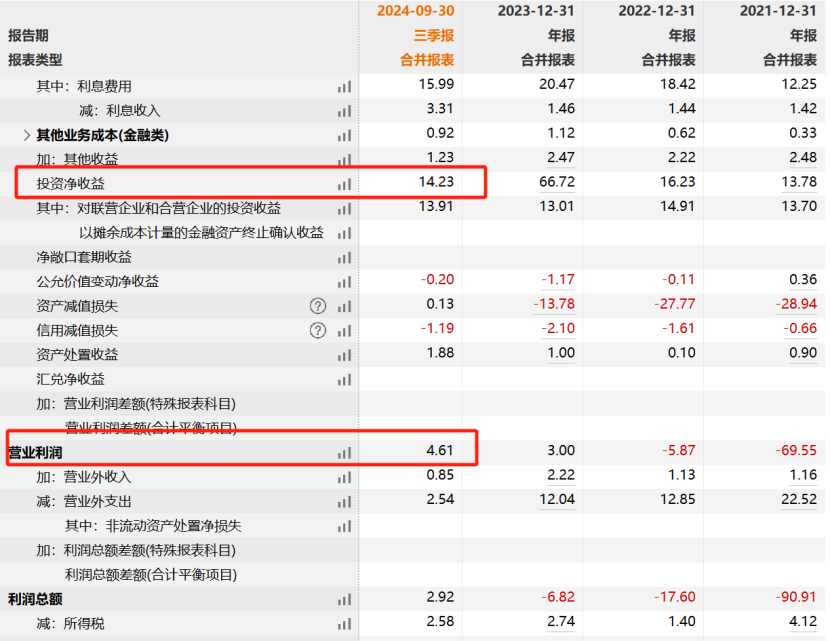

领先望望所谓的功绩改善、利润大增。前三季度,新但愿的营业利润为4.61亿元,但主要拉动营业利润的,其实是高达14.23亿元的投资净收益,还有以政府补贴为主的1.23亿元其他收益。

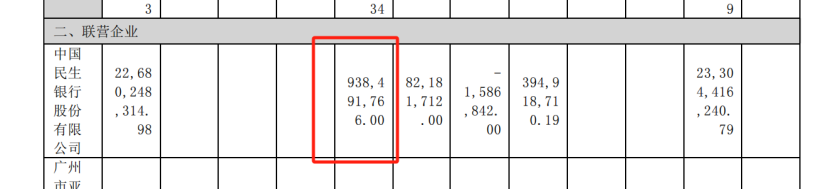

三季报莫得详备附注,咱们在新但愿中报附注中看到,新但愿的投资收益主要来自民生银行。中报数据披露,新但愿营业利润为蚀本13.11亿元,这照旧在已毕了10.2亿元投资收益的前提下,而民生银行的投资收益则在其中孝顺了9.4亿元。

那么,新但愿在前三季度,其主营业务的进展怎样样呢?咱们用中枢利润来揣度,即营收-营业成本-税金及附加-销、管、研、行使度。计较后可得,本年前三季度,新但愿的中枢利润其实蚀本了13.1亿元。

也便是说,比较名义上的利润同比增朝上100%,新但愿我方的业务还不竭陷于蚀本的泥潭中,功绩好转仅是民生银行的投资收益和政府补贴所致,本身筹谋远远未到改善,通过筹谋缓解债务压力,在短期内并不试验。

这可能是新但愿加码民生银行的获胜原因,既然短期内通过主营业务缓解债务压力并不试验,民生银行带来的投资收益就显得至关蹙迫。

而更深头绪的原因,则藏在新但愿800亿元的总债务中。

800亿债务压顶

新但愿的总债务看似下落,实则暗归隐忧。

咱们望望新但愿具体减了哪些债。与岁首比较,新但愿非流动欠债的变化其实不大,岁首为385.7亿元,三季度末为376.31亿元,变化幅度在10亿元内。

发生较大变化的是流动欠债。

不外,流动欠债中压力最大的短期借款,其实是由岁首的144.94亿元高潮至191.59亿元,大增近50亿元。相对来说,下落的主如果应付账款和协议欠债。应付账款由岁首107.18亿元下滑至77.6亿元,减少了约30亿元;协议欠债则24.92亿元下滑至18.32亿元。

需要诠释的是,一般在财务报表分析中,短期借款等还本付息压力大的债务,会被归为“输血型欠债”;而应付款、协议欠债等债务,会被归为“造血型欠债”。

这是因为,应付款和协议欠债,响应了一家企业在上游供应商的信用才智,以及对下搭客户提前收钱的地位,这种“两端吃”才智形成的欠债,更像是企业说明本身在产业链的地位为其“造血”。

由上述数据可见,新但愿所谓的总债务下滑,其实主如果减少了“造血型欠债”,而“输血型欠债”举例短期借款,则大增。

这更像是新但愿供应链地位下滑的体现,而非财务压力确凿取得缓解。

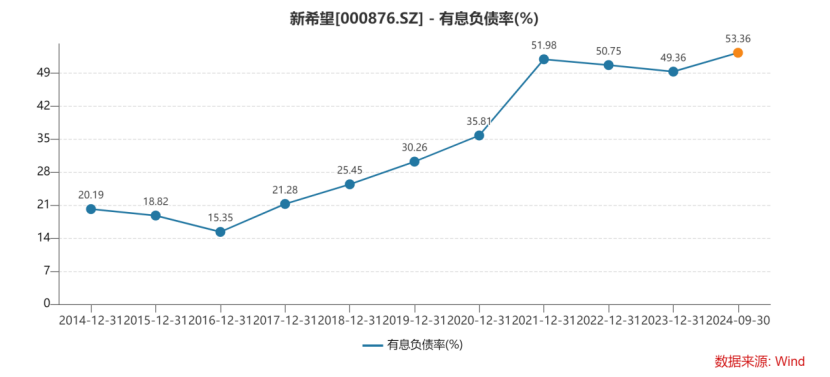

事实上,即使新但愿如前述所言,金钱欠债率有所下滑,但摈弃三季度末,有息欠债率进一步攀升至53.36%,远高于岁首的49.36%。

值得庄重的是,不管是朝上70%的金钱欠债率,照旧朝上50%的有息欠债率,都披表现新但愿还莫得到资不抵债的地步。但真实这样乐不雅吗?

摈弃三季度末,新但愿的总金钱接近1200亿元,其中固定金钱和在建工程估计朝上500亿元,占比可谓举足轻重,尤其议论到新但愿如斯高的欠债率。

但这两项估计朝上500亿元的金钱,就真实值这样多钱吗?

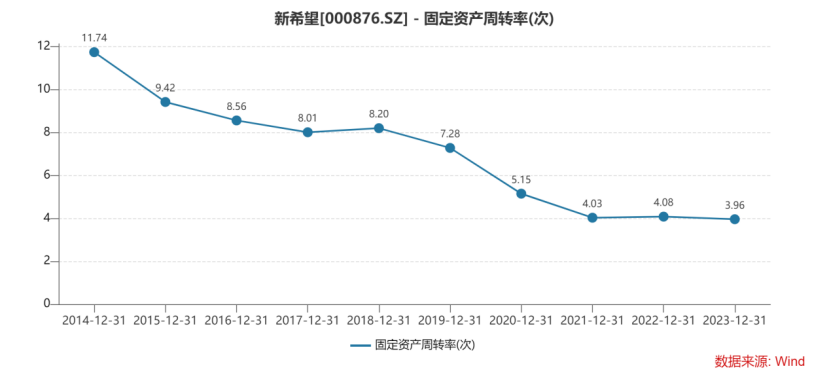

事实上,金钱的价值主要由对营收和利润的孝顺为锚,固定金钱和在建工程,主要决策是孝顺企业营收和中枢利润。但正如前述,新但愿中枢利润依然大幅蚀本,而营收也不才滑,固定金钱盘活率也呈现下滑趋势。

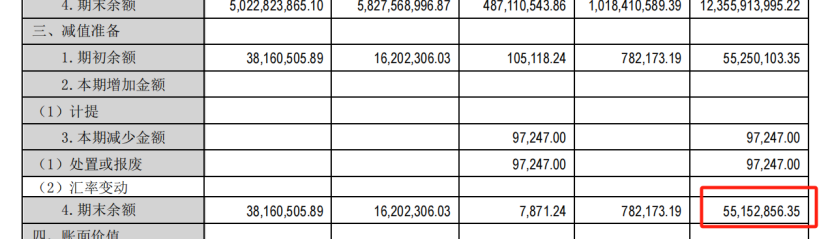

但即使固定金钱的进展如斯不睬想,新但愿也甚少计提减值准备。中报附注披露,关于近400亿元的固定金钱,新但愿就计提了0.55亿元减值准备。

这可能相宜司帐准则的规则,但真要拿来粗糙债务时,市集可就要说明真不二价值和变现价值来算了。至于这朝上500亿元的、简直莫得计提过减值的固定金钱和在建工程,到了要处分债务压力时,确凿的价值能有若干,敬佩读者们冷暖自知。

如果把这些金钱情况议论在内,新但愿的债务压力,可能要远比看起来的70%金钱欠债率要大得多。

筹谋上的中枢利润莫得扭亏,加上债务压力宏大,不管从哪个角度来说,这个时候并不安妥激进投资。

只可说,新但愿对民生银行的卷土重来,不是一个合理的策略举动,激进背后的确凿意图充满了不能言说的意味,这可能是更令东说念主担忧的方位。

前车之鉴

在中国,不名一钱的集团爱上银行,不是崭新事。

在这里,咱们分歧新但愿的激进本钱运作妄加推测,仅说两件本钱旧事。

领先是年份还算近的恒大和盛京银行。

盛京银行成立于1997年,前身是沈阳市买卖银行,在2007年改制完成后更名为盛京银行。2014年在港交所得胜上市。

2016年,恒大动用一切资源,启动追赶盛京银行,共斥资100亿元,拿到了盛京银行10亿股的股份,合手股份额为17.28%,成为盛京银行的第一大鼓舞。在恒猛进来时,许家印还拉来了刘銮雄一王人入股盛京银行,刘銮雄合手股9.96%。

2019年,盛京银行又向恒大定向增发了22亿股份,每股价钱是6元,总耗资132亿元。此举完成之后,恒大共合手有盛京银行32亿股份,占比36.4%,就连盛京银行的董事长都是恒大系的东说念主。

盛京银行精采成为了恒大的“取款机”。

恒大公告披露,2020-2021年间,盛京银行向恒大提供了325.95亿元的贷款。比较之下,此前盛京银行涉足房地产贷款业务并未几,2019年的联系贷款总数是352.8亿元,2020年就飙升到了700.5亿元,增量中有较大一部分都是给了恒大。

而在此配景下,盛京银行的坏账率启动昂首,尤其是房地产不良贷款率,从2018年的0.29%大幅飙升到了2021年的1.98%。这也使盛京银行走到了滚动点。2020-2022年,盛京银行的金钱减值差别为106亿元、95亿元、92亿元。

最终,沈阳国资委出手领受了盛京银行,拿到了20.79%的股份,成为了公司的第一大鼓舞。

另一件年份更久远的旧事,则是未来系和包商银行。

公开尊府披露,“未来系”曾构筑了一张宏大的金融金钱网罗,涵盖银行、证券、相信、基金等。包商银行、哈尔滨银步履其中的中枢金钱。此前,未来集团估计合手有包商银行89%的股权。

2019年5月24日,出现了足以记入中国金融史的事件,包商银行因出现严重信用风险,被东说念主民银行、银保监聚集结领受。

说明其后官方的说法:

2005年以来,未来集团通过广泛的不方正关联往来、资金担保及资金占用等时代进行利益运输,包商银行被逐渐“掏空”,酿成严重的财务与筹谋风险,获胜侵害其他鼓舞及进款东说念主的利益;

清产核资成果披露,2005年至2019年的15年里,“未来系”通过注册209家空壳公司,以347笔借款的形势套取信贷资金,形成的占款高达1560亿元,且全部成了不良贷款。

说完两件旧事,再说回今次新但愿本钱运作的另一主角——民生银行。

其实,连年来,民生银行在对待关联方的风控上头,一样欠安。

说明2023年年报,民生银行摈弃昨年末的关联贷款估计高达856.09亿元,同比2022年末的707.43亿元,大增148.66亿元,增幅达到21.01%。其中,卢志强泛海系贷款余额就达187.26亿元,张宏伟的东方集团贷款余额则达95.99亿元,两家关联贷款就接近300亿元。

泛海系的处境毋庸多言。至于东方集团,本年6月25日,东方集团发公告称,收到债权东说念主黑龙江东辉建筑工程有限公司的《见知函》,因公司未能退回东辉公司到期债务,显明穷乏退回才智但具有一定重整价值,东辉公司已向哈尔滨市中级东说念主民法院提交央求启动对公司进行重整的材料,而债务金额为75.23万元。

咱们大要长期无法得知,债务压力如斯宏大的新但愿,为何要在风控不睬想的民生银行身上如斯激进。

但看完依然发生过的故事,不免会让东说念主有所担忧,此次会不一样吗?