伊利率先新乳业、光明、三元,盈利启动复苏,这收货于品牌、界限带来的轮廓上风,也收货于主动调库存、严控用度

文| 《财经》忖度员 刘建中 陈汐

剪辑|刘建中

10月30日,中国乳业龙头伊利股份(600887.SH)发布了2024年三季报。伊利三季度盈利超出了市集预期,10月31日伊利涨幅为5.6%,大幅逾越了上证指数涨幅(0.42%)。

法律阐发2024年11月1日,伊利股份年内涨幅为10.4%,其他大型乳企股价(前复权)阐扬如下:

新乳业(002946.SZ)高涨10.1%;光明乳业(600597.SH)着落0.82%;三元股份(600429.SH)着落2.5%;蒙牛(02319.HK)着落12.3%。

“扣除非畴昔性损益后的归母净利润”(下称“扣非归母净利润”)是最能代表企业实在贪图功绩的主义之一。2024年三季度,伊利的扣非归母净利润为31.9亿元,同比上升了19.9%,比2024年二季度上升了99.9%。

从伊利的历史功绩看,三季度的“扣非归母净利润”并不会系统地高于二季度。是以,2024年三季度的“扣非归母净利润”比二季度上升99.9%,反馈出伊利贪图气象大幅改善。

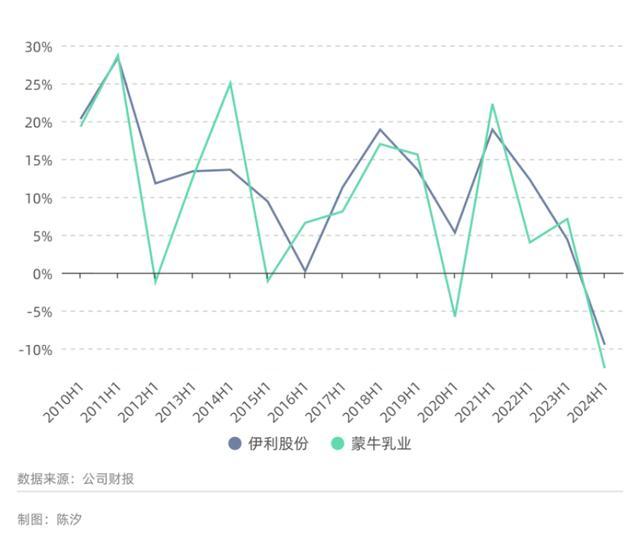

2023年和2024年是中国乳成品行业的调养之年,2024年的调养尤为剧烈。中国两家超等乳企伊利股份和蒙牛乳业的中期功绩齐不睬思。2024年上半年,伊利买卖收入597亿元,同比下滑9.5%;扣非归母净利润53.2亿元,同比下降12.8%。蒙牛的关联数据下滑更为严重。

图1披露,从买卖收入增速看,伊利和蒙牛2024年上半年景绩可算2010年以来的15年最差成绩。

图1: 伊利和蒙牛的上半年买卖收入增速(2010年-2024年)

2024年中报发布后,一位券商资深乳品分析师觉得伊利的功绩要到2025年才会好转,以至有其他分析师觉得伊利的功绩要到2026年才会好转。但2024年三季报披露,伊利的盈利情况如故启动显赫好转。

伊利功绩的好转并不起原于行业举座回暖。蒙牛莫得公布三季报,另外几家大型乳企的贪图功绩并未好转。

新乳业三季度“扣非归母净利润”1.9亿元,而二季度为2.1亿元。

光明乳业三季度“扣非归母净利润”-1.4亿元,而二季度为1.6亿元。

三元股份三季度“扣非归母净利润”-0.34亿元,而二季度为0.37亿元。

那么,伊利的功绩为何会率先回暖?咱们觉得有三大原因。

伊利功绩率先复苏的三大原因

伊利功绩率先归附的第一个原因是其品牌、界限带来的轮廓上风。

在闹热期,各大乳企的毛利率收支不大。在表1中,2018年三元的毛利率最低,与伊利的差距仅为4.8个百分点;2019年光明最低,与伊利的差距为6.1个百分点。

但在调养期,轮廓上风会导致企业间的毛利率各异变大。在表1中,2020年,新乳业、光明、三元与伊利的差距分辨为11.5个、10.1个、11.8个百分点。2021年-2023年,伊利和其他乳企之间的毛利率差距齐大于闹热期。

跟着周期调养的摧毁,当不利的贪图成分启动逐渐消退,行业中超等企业的毛利率、净利润也会率先归附。2024年三季度,伊利的毛利率如故归附到34.9%,如故逾越2021年-2023年的毛利率水平。

表1: A股乳企的毛利率情况(2018年-2024年)

伊利功绩快速归附的第二个原因是,2024年上半年主动调养自己与渠谈存货。

这些举措中,匡助经销商计帐库存尤为短处。伊利在上半年放缓了发货节拍,帮经销商计帐积压库存。伊利某高管在中期功绩阐发会上示意,公司二季度通过合理限度出库节拍,匡助经销商消化一些大日历的库存家具。咫尺渠谈中基本齐是三个月以内的家具,家具的崭新度取得了大幅改善。因为上半年主动匡助渠谈计帐库存,伊利在三季度不错如释重任。

伊利功绩快速归附的第三个原因是愈加严格地限度用度。比如,2024年三季度伊利的贬责用度从2023年三季度的12.2亿元降为10.3亿元,降幅为15.6%。而同期,新乳业的贬责用度从1.2亿元降为1.1亿元,降幅为8.3%;三元的贬责用度基本不变;而光明的贬责用度不降反升,从1.9亿元升为2.3亿元,涨幅21.4%。

伊利的功绩在更远的改日会怎样?乳业巨头的改日是乐不雅照旧悲不雅?

伊利的改日

关于伊利的改日,咱们持乐不雅格调,原因有二:

第一,中国东谈主均乳成品耗尽量改日仍会上升。

与国外比拟,中国住户乳成品耗尽量仍处于较低水平,东谈主均年耗尽量约为宇宙平均水平的三分之一、为亚洲平均水平的二分之一。2023年中国住户乳成品耗尽量约为120克/天,远未达到《中国住户膳食指南 (2022)》中东谈主均摄入乳成品300克/天的低限推选量。

跟着耗尽者健康签订素质和耗尽习气的养成,乳成品耗尽量仍有较大增漫空间。乳成品行业的发展后劲依然较大。

第二,原料奶阶段性实足成心于大型乳企构建竞争护城河。

中国奶业协会副会长李顺利估算,在本次调养期将有逾越30%的袖珍奶牛场退出。跟随袖珍奶牛场退出,大型乳企对上游的限度率将进一步提高。而当调养杀青,谁掌控牧场越多,谁收益越大。

同期,大型乳企提高上游限度率,不错沉静其他行业巨头的跨界竞争。跨界巨头思在乳成品行业占有一隅之地,必须有奶源。巨头若是我方养奶牛,会导致行业产能实足,全行业亏蚀;而若是购买原奶则可能无法兴隆其坐褥需求。以至巨头可能靠近无奶可收的境地,因为奶源齐在竞争敌手限度之下。骨子上,几轮原奶实足周期之后,咫尺绝大部分优质奶源地如故被大型乳企掌持。这导致跨界巨头插足乳成品行业的难度比较大。

轮廓以上两点,咱们对伊利的改日比较乐不雅。星河证券最新不雅点觉得,伊利积极布局家具翻新升级,且在产业链酿成强护城河,有望受益市集份额素质,并向众人率先乳企站位迈进。同期,其数字化赋能+精益管控+品类结构升级将鼓吹净利率接续素质。