虽然随即要流露三季报了,但作家对信息流露更为精细的半年报如故更为感兴趣。在17家A股城商行中,作家发现贵阳银行不错说是较为专有的一家。

归纳起来,有以下几个特色:一是盘算功绩出现说合下滑,营收和净利润自2023年中报以来依然5个申诉期双双说合下滑了,这在A股城商行中极为零散;二是功绩结构单一,过度依赖利息收入,从过往的营收比重看,利息净收入能占到营收总收入的能够以至九成多;三是比拟同业,贵阳银行的贷款业务呈现“三高”景况,即贷款的利率高、贷款的不良率高、贷款的客户纠合度高,而这“三高”岂论是对客户、对实体经济的撑执,如故对自己的贷款质地,齐不是乐不雅的盘算。

1

营收利润连降5个申诉期

功绩过度依赖利息收入

贵阳银行连年来的功绩疲软,堕入了下滑通谈,营收和净利润依然双双说合下滑,执续了5个申诉季。

财报数据泄漏,2023年中报至2024年中报的一年时刻里,营收同比阔别下滑了3.12%、5.18%、3.5%、2.51%、4%,,从下滑趋势来看,从昨年同期于今,营收同比下滑的幅度在扩大;

与此同期,净利润方面相通出现了同比下滑态势,以至依然说合下滑了7个申诉季,自2022年年报至2024年半年报,7个财报节点净利润均同比下滑,且下滑幅度同比亦然大幅扩大。如2022年净利润同比下滑了0.16%,到了2023年净利润同比下滑了9.8%,净利润领域较上一年度足足少了6.12亿元;2023年中报时,净利润同比减少了2.95%,本年中报的净利润同比减少7.14%,净利润较上一年减少了2.09亿元。

从上述数据不错看出贵阳银行的功绩不仅在走下坡路,这下滑的速率还有点快。

这背后,虽然有着业务结构的身分。

从统计数据泄漏,永久以来贵阳银行的主要营收开端结构比较单一,2023年及之前,利息净收入在贵阳银行的营收占比均在85%以上,以至占到了90%,非息收入的占比仅有10%多点,这种功绩高度依赖利息净收入的业务花样,在净息差束缚收窄确当下,若何能保执功绩的端庄呢?

很显然,濒临传统盘算模式在新场所下依然不相宜的情况,贵阳银行并莫得征战出功绩的第二增长弧线,即即是在本年半年报时刻施展略有起色的投资收益,在总营收占比中还不到14%,影响也极为有限。

作家防备到,在贵阳银行的营收结构中,手续费及佣金净收入一项,不管是收入领域如故占营收比重,齐是渺不足道,领域以至永久不足投资收益,在绝大多数的城商行、股份行中,这部分收入频频是第二大收入开端。贵阳银行这部分收益如斯之少,显然是枯竭靠拢市集、拓展做事的勇气和决心啊。

如今,传统旅途依然靠不住了,贵阳银行还不念念跳跃和变调吗?

2

贷款利息高企,不利撑执实体经济

不良率、客户纠合度等盘算城商行前线

贵阳银行的功绩既然绝大部分要依靠利息收入来维系,那么即使在利率下行的大环境下,贵阳银行给到企业和个东谈主的利息也不会太低。

2024年半年报泄漏,贵阳银行的平均贷款利率达到了5.07%,其中给到企业贷款的利率更是高达5.25%,显然如斯之高的利率关于实体经济的撑执并不友好。

况兼据作家统计,贵阳银行上半年的平均贷款利率水平在17家A股城商行中仅次于长沙银行,位列第2。

贵阳银行在保管高贷款利率的同期,贷款质地却并不高。

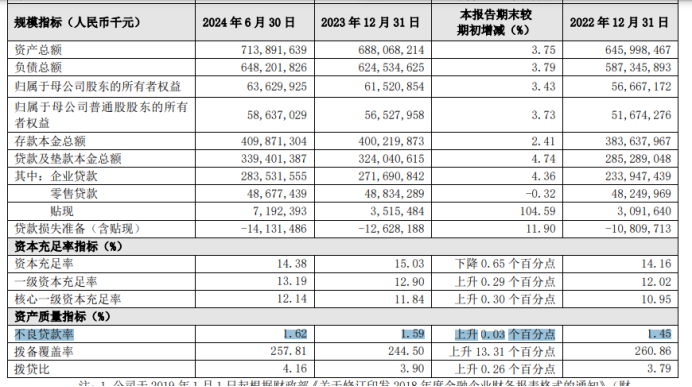

领先是不良贷款率高。本年上半年,世界交易银行的平均不良贷款率为1.56%,较岁首下跌 0.03 个百分点,贵阳银行不仅高于世界水平,还出现了说合的不良率攀升。

半年报泄漏,上半年贵阳银行不良贷款余额54.81亿元,较岁首加多 3.17 亿元;不良率为1.62%,较岁首高潮0.03个百分点,不良率在17家上市城商行中高居第4,仅次于郑州银行、兰州银行和西安银行。

2022年、2023年贵阳银行的不良率阔别为1.45%、1.59%,束缚攀升的不良率势头给贵阳银行盘算敲响了警钟。

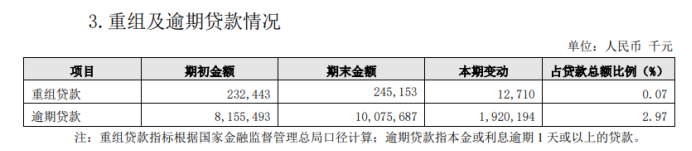

更值得防备的是,贵阳银行的过时贷款领域还很大。据半年报流露,欺压到本年6月底贵阳银行过时贷款高达100.75亿元,较昨年底加多了19.2亿元,增幅高达23.5%。

况兼贵阳银行过时贷款占总贷款额的比例高达2.97%,仅次于西安银行和郑州银行,在17家A股城商行中排第3.

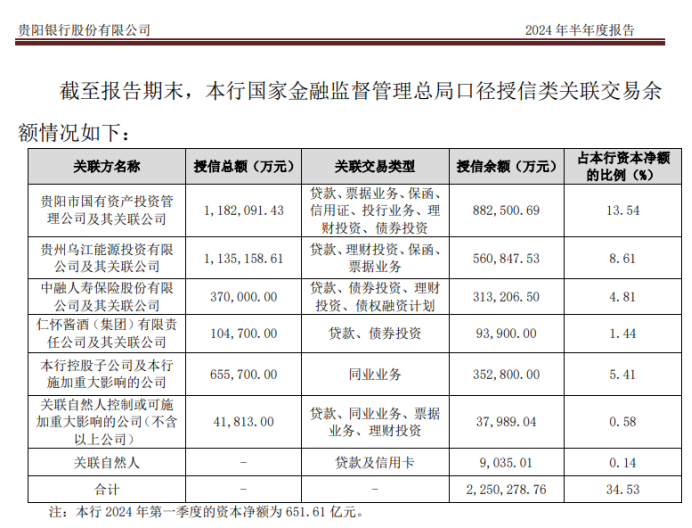

此外,作家存眷到,贵阳银行的客户纠合度也相当高。

一方面是客户有关交游纠合度高。半年报数据泄漏,其最大的有关交游对象贵阳市国有钞票投资贬责公司过火有关公司累计授信余额达88.25亿元,占上一申诉期本钱净额651.61亿元的13.54%,依然相当接近15%的监管红线;一起有关方的授信余额为225.02亿元,占上期本钱净额的34.53%,占比亦然相当之高。

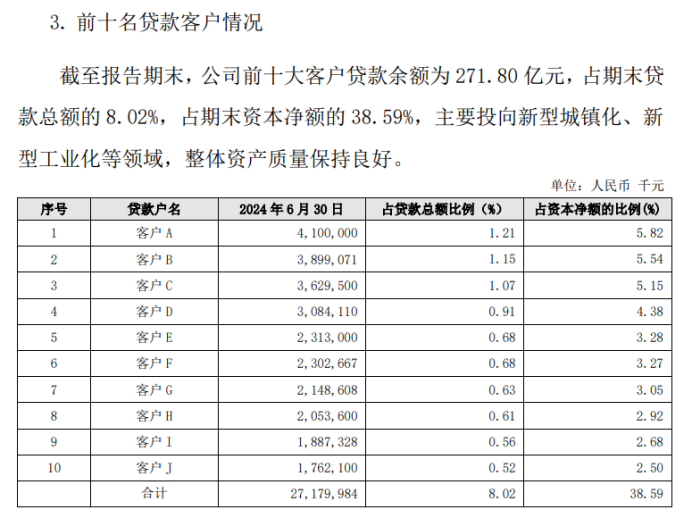

二是客户贷款的纠合度相当高。半年报数据泄漏贵阳银行前十大客户贷款余额为271.8亿元,占总贷款额的8.02%,占本钱净额的38.59%,贷款纠合度较2023年底的7.97%、35.66%进一步擢升,这泄漏上半年又有大批的贷款资源上前十大客户歪斜。

且不说这一贷款纠合度在17家A股城商行中仅次于西安银行和兰州银行,单就这快速攀升的贷款纠合度背后的风险,贵阳银行贬责层也应严慎筹商。

鸡蛋过于纠合的放少数几个篮子,如若遭遇市集风险,但是很用功的。