市值靠近千亿大关的百利天恒,为中国鼎新药居品的畴昔发展指明了标的

通宵暴富的医药黑马

科创板上市两年市值增长9倍,杀入公共药企市值TOP50,百利天恒将鼎新药研发的成长后劲演绎得大书特书。

近日,字据choice数据统计,E药司理东谈主推出了“公共制药企业市值TOP50”(数据逼迫2024年12月4日收盘),以此分析2024年国表里制药企业的推崇及中国药企在公共药业中的地位。榜单显现,国内共有11家药企入围公共制药企业市值TOP50,除了恒瑞医药、百济神州等国内鼎新药头部企业以及片仔癀、云南白药等中药巨头之外,一家来自四川成皆的Biotech公司百利天恒初度入围,成为榜单中的国内药企“最大黑马”。

公开尊府显现,百利天恒建树于1996年,建树初期主要专注于仿制药和中成药范围业务。非典时间,百利天恒曾推出首款仿制药利巴韦林颗粒,一度成为销量过亿的大单品。2014年,公司在好意思国西雅图建树子公司SystImmune,自主创建围绕双抗/多抗类肿瘤抗体药物和ADC药物的研发平台和中枢时期。

2023年1月,百利天恒生效登陆科创板,刊行价为24.7元/股,召募资金9.88亿元。上市首日,百利天恒股价高潮29.76%至32.05元/股,总市值报收于128亿元。近日,其市值一度任性940亿元,大幅超越上海医药、复星医药、华东医药等老牌药企。

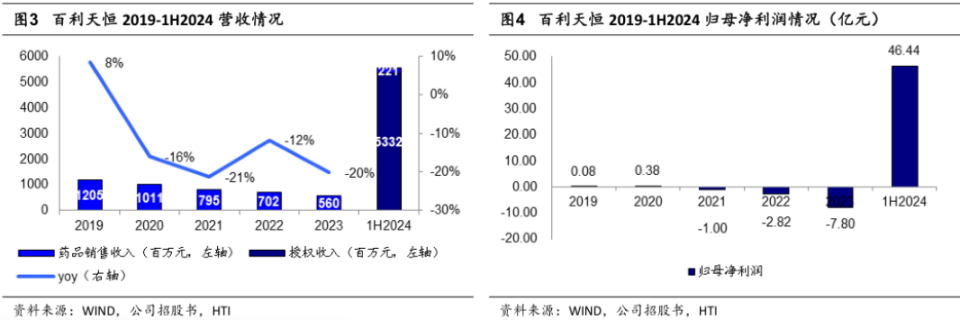

单从财务数据上看,百利天恒的计较功绩并不杰出。尤其是畴昔三年,百利天恒主营业务受药品集采、阛阓需求变化影响承压较着,毛利率也处于执续下滑的趋势中。数据显现,2021年-2023年,百利天恒收场营业收入7.95亿元、7.02亿元和5.60亿元,净赔本金额差异为1.08亿元、2.82亿元和7.80亿元,三年累计赔本金额接近12亿元。

从主营业务组成来看,百利天恒所以仿制药和中药为主。2021年-2023年,受药品集采、阛阓需求变化影响,公司仿制药业务营收从6.06亿元大幅下滑至3.81亿元;中成药制剂业务由1.89亿元下滑至1.79亿元,下滑相对温暖。同期,公司毛利率从2021年的75.18%下滑至59.19%。

不外,尽管主营业务推崇乏善可陈,百利天恒的鼎新药研发却取得了要紧任性。2023年12月,百利天恒晓示将其自主研发的双抗ADC新药“BL-B01D1”的部分买卖化职权授予百时好意思施贵宝(BMS),总往复额高达84亿好意思元,其中首付款项为8亿好意思元。

尊府显现,BL-B01D1是一款潜在的同类始创EGFR/HER3双抗ADC药物(双特异性抗体药物偶联物),通过其双抗结构,BL-B01D1大致普通地靶向多种实体肿瘤、且愈加富集于肿瘤组织,从而增强肿瘤杀伤活性、减少靶毒性,在恶性肿瘤颐养中有着浩繁的临床和买卖价值。

凭借这一公共始创双抗ADC药物的出海,百利天恒创下了客岁国产鼎新药“license-out”的最高金额记载,同期也收场了财务上的扭亏为盈。本年第一季度,百利天恒收到上述往复中8亿好意思元的首付款,并阐述当季收入54.97亿元,对应收场净利润独特50亿元,罢了了一语气三年的赔本。

二级阛阓上,百利天恒股票受到了投资者的浓烈追捧,公司首创东谈主朱义身价也迎来暴涨。字据《2024新金钱500创富榜》,朱义以417亿元的身价名次序63位,赢得了“科创板首富”的桂冠。

家喻户晓的是,医药界流传着“双十定律”,即需要独特10年时候、10亿好意思元的成本,才有可能生效研发出一款新药。那么,百利天恒为何大致从“一家四川仿制药企”生效转型为Biotech新贵?而创下客岁国产鼎新药“license-out”的最高金额记载的BL-B01D1究竟有何魔力,大致让医药巨头百时好意思施贵宝风景消耗84亿好意思元,折合600亿东谈主民币的巨资?

这一切,还要从其首创东谈主朱义提及。

老师有素的“仿制药企”

字据公开尊府,朱义降生于四川内江,本科毕业于四川大学无线电系,硕士毕业于复旦大学生物学,后又取得四川大学责罚学博士学位。

在创立百利天恒之前,朱义本东谈主先是在华西医科大学微生物与免疫学教研室任教,后又担任成皆生物医学工程中心四达生化厂厂长。上世纪90年代初,朱义烧毁公职下海做生意,并通过房地产业务赚到了东谈主生的第一桶金。

不丢丑出,与恒瑞医药张荡漾、百济神州王晓东等国内医药大佬比较,百利天恒首创东谈主朱义似乎并不是传统真理上的“医药专科东谈主士”,既不是像其他医药企业首创东谈主那样一直从事医药研发责任,也莫得国外医药大厂的责任教会。不外,复旦大学医药系修业履历、尔后微生物与免疫学的素质教会以及四达生化厂厂长的责罚教会仍为朱义其后的创业提供了负责的教会和必要的专科学问。

1996年,朱义决定重返医药老本行,百利天恒的前身百利药业就此诞生。公司建树不久,百利药业很快就推出了首款仿制药——抗病毒药物利巴韦林颗粒(商品名新博林),当年就收场销售收入200万元。2003年非典疫情爆发之后,具有病毒学配景的朱义连忙收拢了商机,坐窝多数采购利巴韦林的原料药并加班加点出产。最终,百利药业成为非典疫情时间主要的药物供应企业,公司的利巴韦林颗粒在非典时间销售额过亿。

尔后,百利天恒运行全面布局化药仿制药和中成药,销售额运行稳步普及。2006年8月,百利天恒正经注册建树,公司居品疆域横跨化药仿制药和中成药制剂板块,这亦然公司咫尺主要的营收起首。

尽管当今的仿制药险些至极于“过期产能”代名词,但在2010年前后却是中国药企争相布局的黄金赛谈,因为公共大面积药品专利保护行将接踵到期。2018年,百利天恒销售额任性10亿元大关,仍是在国内仿制药范围小闻名气。

不外,和好多千里迷于仿制药扩大再出产的同业不同,科研出身的朱义很早就看到了集采配景下仿制药发展的逆境以及鼎新药的光线出路。字据公开尊府,早在2010年,朱义就曾在公司里面说话中提到:未下寰球上惟有两种药:鼎新药和其他。畴昔,其他药物的利润会将薄如刀片。

亦然在2010年前后,百利天恒运行组建鼎新药团队,进行小分子鼎新药物和生物药的研发和时期荟萃。2011年,第二款ADC药物维布妥昔单抗生效上市,百利天恒运行入部属手布局ADC这个标的。

2014年,百利天恒与闻名风投契构奥博老本在好意思国华盛顿打造了1个新药研发中心——西雅图免疫。2015年,百利天恒苦求了第一个ADC药物专利,独立项多特异性(四特)抗体研发。至此,“多抗+ADC药物”成为百利天恒在鼎新药范围的两大标的,并最终让公司生效解脱了“仿制药企”的身份和标签。

不错看出,百利天恒的发展与其首创东谈主的眼神和抉择密不能分。当先,凭借朱义专科的学问以及过东谈主的胆识,百利天恒率先吃到了非典疫情的红利。尔后,公司又收拢了仿制药发展的黄金时期。终末,跟着集采战略的到来和仿制药竞争的恶化,朱义又大致率先推动公司进行鼎新药研发的转型,而采用双抗ADC这一冷门赛谈更是再一次体现出其前瞻性的眼神。

价值百亿好意思元的“魔要津弹”

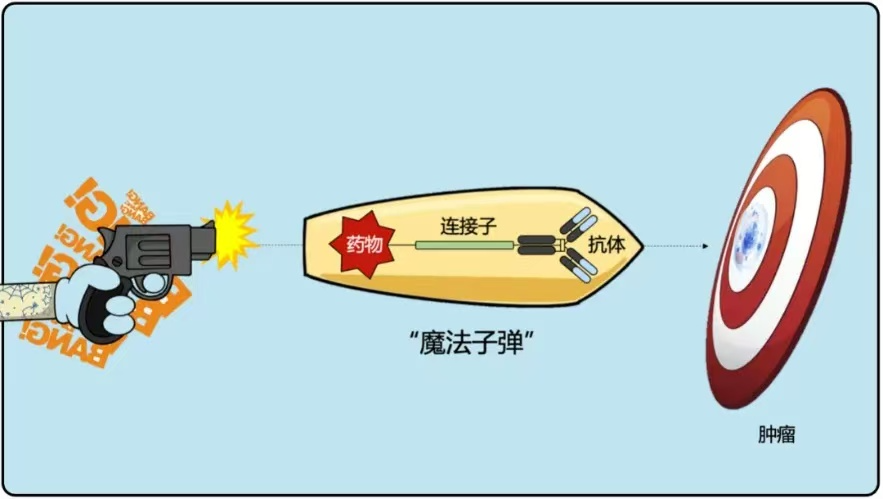

ADC药物的全称为Antibody-Drug Conjugate,是将抗体和小分子细胞毒药物(又称为灵验载荷)通过一个承接子偶联而成的一类药物,汉文名即为抗体偶联药物。简单融会,ADC类药物不错以为是装配了“导航”的精确细胞毒药物,在抗体的勾通下定向地向细胞毒药物导航至肿瘤细胞,减少对泛泛细胞的影响,具有高效低毒的作用,又被称为“魔要津弹”。

事实上,早在1913年,诺奖得主德国科学家保罗·埃尔利希(Paul Ehrlich)初度提议“Magic bullets”(魔要津弹)的设念念:将毒素(枪弹头)装配在能精确对准癌细胞的载体上,从而收场不伤害泛泛细胞的前提下精确杀死癌细胞。尔后,跟着单克隆抗体时期、抗体东谈主源化时期的诞生和独特,辉瑞公司研发的第一代ADC药物生效于2000年上市。

不外,由于第一代ADC存在致死性毒性等错误,疗效也不太巩固,最终于2010年从好意思国撤市。尔后,ADC药物研发逐渐被部分国外公司所无情。直到第二代ADC药物(Adcetris)在2011年获批上市,才从头引起了ADC药物的研发关注和鼎新质料。

2019年,阿斯利康和第一三共协作开荒的靶向HER2的第三代ADC药物德曲妥珠单抗(DS-8201)生效上市。相较前两代ADC,德曲妥珠单抗巩固性提高、药物载荷增多、精确度普及、非靶向毒性作用镌汰,已批准用于乳腺癌、胃癌、非小细胞肺癌等妥当症的颐养,成为备受瞩见识“抗癌神药”。

2023年,ADC药物阛阓范围初度任性百亿好意思元,其中德曲妥珠单抗的销售额达到25.56亿好意思元,同比增长翻倍,名次序一,Kadcyla、Adcetris、Trodelvy和Padcev等四款药物销售额均任性10亿好意思元。预测到2030年,公共ADC药物阛阓范围将增长至662亿好意思元。

与此同期,ADC药物浩繁的增漫空间也眩惑了繁密药企的加入。逼迫咫尺,公共ADC药物获批数目已增多至16款,另有独特900条的ADC药物照管管线。

较为乐不雅的是,由于ADC时期举座发展较晚,一度被国外药企所无情,咫尺国内Biotech在时期上仍是与国外巨头公司较为接近。除了百利天恒之外,科伦药业、石药集团等药企所研发的ADC药物也仍是通过license-out的形态提前收场收入。

比较其他国产ADC药物,百利天恒BL-B01D1最大的一个上风在于其是“双抗”ADC新药。比较传统单抗ADC药物,双抗ADC不错增强肿瘤靶向性,减少脱靶可能性,同期双靶点大致阻断两种不同的信号通路从而增强细胞杀伤毒性,镌汰耐药性。因此,这些独到的上风使得双抗AD药物成为下一代ADC的产业趋势。

不外,比较传统ADC药物来说双抗ADC的时期难度更高,在靶点组合、抗体磋磨与优化、承接子与毒素采用方面均濒临较大挑战。

此外,在靶点采用上,咫尺大多数药企采用的是HER2×HER2,而百利天恒采用的是EGFR×HER3。相对而言,EGFR×HER3这两个靶点皆在繁密癌种中有抒发,有望成为颐养泛癌种药物,但研发难度也在成倍增多。

恰是这一原因,在百利天恒之前公共尚无一款靶向EGFR×HER3的双抗ADC药物投入临床阶段。

2023年6月,百利天恒受邀去好意思国临床肿瘤学会年会(ASCO)上讲演BL-B01D1的首个东谈主体临床I期照管数据。成果显现,在可进行疗效评估的139例患者中,中位随访4.1个月时,举座ORR为45.3%,其中EGFR突变型NSCLC的ORR达到63.2%、EGFR野生型NSCLC患者的ORR为44.9%、NPC患者的为53.6%,数据至极惊艳。

跟着I期照管数据的发布,公共名次前10家MNC(跨国大药企)中有8家有利向要和百利天恒协作。最终,百利天恒采用了BMS,并选定了共同承担开荒成本并分利的模式。其中,SystImmune将通过其相干公司独家负责BL-B01D1在中国大陆的开荒、买卖化以及在中国大陆的出产,并负责出产部分供中国大陆除外地区使用的药品。BMS将独家负责BL-B01D1在公共其他地区的开荒和买卖化。

值得一提的是,百利天恒与BMS的协作模式并非地谈的转让往复。字据两边商定,百利天恒将分摊BL-B01D1在好意思国的些许开荒用度、利润及赔本。这意味着,BL-B01D1后期开荒中,百利天恒需要承担高额的临床开荒用度。同期,这一模式同期也让百利天恒保留了药物研发生效后获得远期收益的职权。

在此之前,国内药企在授出分中国除外的公共职权之后,国外的开展临床与研发的用度将由购买方来承担。

除了BL-B01D1这一中枢药物除外,百利天恒还领有鼎重生物药临床阶段神态10个,其中SI-B001与SI-B003已推动至临床3期。为了保证后期的研发责任的推动,百利天恒已于2024年7月向港交所递上了IPO苦求书,除了必要的融资需求之外,此举也被公司视为加强国际化发展,拓展国际阛阓的要紧一步。

较着,BL-B01D1最终能否生效上市并告成收场买卖化落地,将是决定百利天恒畴昔发展的枢纽。但无论从百时好意思施贵宝依期给付的首付款照旧老本阛阓的推崇来看,奋力跨越“仿制药企”并坚执“十年磨一剑”的百利天恒仍是得到了外界的充分细则,同期也为中国鼎新药居品的畴昔发展指明了标的。